e5 黄達 金融學 v3

附錄一 IS-LM模型及其基礎理論框架

IS-LM模型[1]

IS-LM模型是總供求均衡分析框架的構成部分。附錄二說明,它構造總需求面,確定總需求曲線AD;總需求曲線AD和總供給曲線AS的交點決定宏觀經濟均衡。

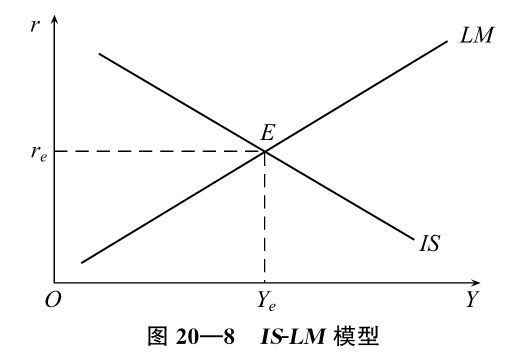

在西方宏觀經濟學和貨幣銀行金融市場學的教科書中,對IS-LM模型的論述都佔有相當的篇幅。該模型是以凱恩斯理論框架為主要根據,由英國經濟學家約翰·希克斯創建,其後美國經濟學家漢森加以完善和發展。雖然這一模型被一些經濟學家認為存在理論缺陷,但幾十年來,一直被直觀地應用於宏觀經濟分析。模型的基本形式如圖20—8所示。

圖20—8中,IS曲線表示產品市場的均衡,LM曲線表示貨幣市場的均衡,兩者的交點E表示產品市場、貨幣市場同時處於均衡情況下的均衡產出和均衡利率水平。

IS-LM模型是在“價格水平不變”的設定條件下,考察商品市場與貨幣市場都處於均衡狀態時利率與產出的組合,以及在這一模型的約束下,貨幣政策與財政政策可以期望的政策效應。該模型不僅集中表達了主要宏觀經濟變量之間的關係,而且對經濟政策的制定和分析具有重要意義。

模型的設定前提

IS-LM模型是以“價格水平不變”為分析前提的。當經濟運行處於均衡狀態時,滿足下面的均衡條件:

式中,Yad為總支出,即市場需求;Y為總收入,即產出或市場供給。這個等式的經濟含義是:只有當市場的供給量與市場的需求量相等時,經濟運行才會處於均衡狀態。同時也包含了這樣的含義:一定時期內,人們支出的多少決定了該時期收入的多少;或者說,市場需求的多少決定了市場供給的多少。

當然,市場供求不可能時時處於均衡狀態,價格的指示器也不可能總是不起作用。只不過這裡假定供求的均衡有可能由供給方的調整來實現,並從而使分析簡化。而且,現實經濟運行也並不是需求、供給、價格三個變量之間簡單的對應關係。事實上,供求對比的不協調毋寧說是經濟運行的常態。極端的如:用需求拉動供給卻拉而不動,或供給也並不一定隨需求的收縮而下降等等。因此,進一步地分析必然要把價格水平的變動考慮在內。這將是總供給與總需求均衡分析所要解決的問題。在這裡,需要提醒的是,由於假設價格不變,以下關於IS-LM模型的論述中,如果不加說明,當論及經濟變量名義數量的變動時,也意味著這些變量實際數量的變動。

模型的基礎理論框架

IS-LM模型是在凱恩斯產出決定理論基礎上發展起來的。在《就業、利息與貨幣通論》一書中,凱恩斯提出了一個總產出或總收入水平如何決定的簡單框架。後人將其歸納並稱之為“簡單的收入決定模型”。它主要說明了總需求的構成,總需求如何決定總產出或總收入的水平,以及需求影響收入或產出的機制。這些內容構成了IS-LM模型的理論基礎。

即當不考慮政府支出和淨出口因素時,總需求等於消費與投資之和。

對這個簡化的模型,需要分析的是:哪些因素決定了消費需求和投資需求,並進而決定了總需求的狀況。

消費、投資與總需求函數

消費C的大小,取決於消費函數:

式中,a為自主性消費。消費是生存的必要條件,即使在考察期內沒有任何收入,人們也需要進行消費。自主性消費就是假設收入為0時也必需的消費支出,或者說是不因收入變化而變化的那部分消費支出。等式中的mpc=ΔC/ΔY,即邊際消費傾向。它表示的是,人們每增加一單位的收入而可能引起的消費支出的變動。一般情況下,在收入增加的同時,人們的消費支出也會增加,但消費增加的數量不會超過收入的增加量。所以,邊際消費傾向應是處於0~1的數值。消費函數說明,消費需求包括兩個部分:一部分與收入的變化沒有關係,而另一部分隨著收入的變化而變化。在一定的社會和經濟條件下,與收入變化沒有直接關係的自主性消費的數量是相對穩定的,而邊際消費傾向也是比較穩定的。這就是說,消費函數中發生變化的主要是收入,收入水平成為影響消費的主要因素。

投資I是專指投入實際經濟領域進行經營的投資活動,其結果是形成資本,可以使社會生產能力得以提高。它包括兩個部分:固定資產投資和存貨投資。固定資產投資是指用於設備和建築物等方面的支出以及用於住宅建設上的支出。存貨投資通常也稱為流動資產投資,是指用於增加原料、零部件和成品等持有量的支出。

投資I的大小,取決於投資函數:

式中,I0為與利率無關的投資額;b為投資的利率彈性;i為利率。

投資支出也屬於自主性支出,也就是說,投資支出的多少與一定時期的收入水平沒有特別直接的聯繫。簡單地看,人們決定是否進行投資活動,主要考慮的是投資項目的預期收益率、資金成本兩個因素。在項目的預期收益率一定時,資金成本的大小(即利率水平的高低)對投資活動具有重要影響。至於他自己在該時期收入的多少,對其是否進行投資的影響並不明顯。

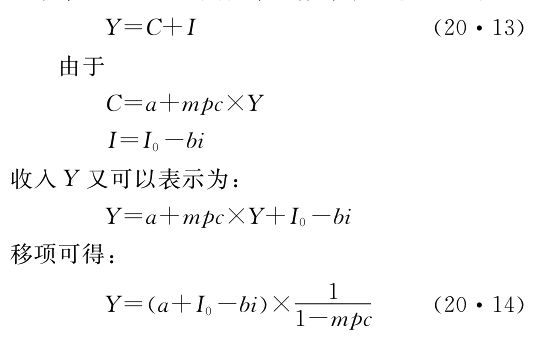

如果消費需求C與投資需求I確定了,總需求Yad也就確定了。一定時期的總需求等於消費需求和投資需求的和,即Yad=C+I,稱為總需求函數。根據前面的分析,總需求函數表示了自主性消費、邊際消費傾向、收入水平以及投資等變量對總需求的作用和它們之間存在的數量關係。

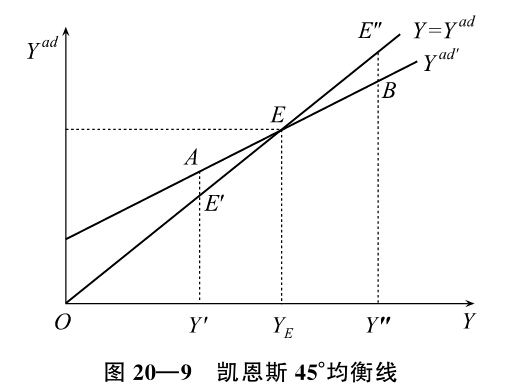

經濟處於均衡狀態,也就是收入水平或供給量Y與總需求Yad相等。供需均衡時的產出稱為均衡產出或均衡收入。其中,如果用座標軸分別表示總需求水平和總收入水平,那麼,均衡產出或均衡收入的軌跡,如圖20—9,就形成一條45°線,稱為凱恩斯的45°均衡線。

凱恩斯45°均衡線是一個很有用的分析工具,它描述了產品市場供求均衡的狀況。現實中的總需求函數是變化不定的。給定一個總需求函數Yad,就可以找到由總需求函數所確定的曲線與凱恩斯45°均衡線的交點E,該交點E即表示由此總需求函數決定的均衡收入或均衡產出水平。如果產出水平不在E點上,經濟運行就不會處於均衡狀態,並且有向E點方向運動的趨勢。例如,當產出為Y′時,對應的總需求在A點上,超過了供給水平,必然出現需求過旺、供給不足的不均衡局面。而當產出為Y″時,總需求在B點上,低於供給水平,相應出現需求不足、供給過剩的不均衡局面。當出現需求過旺、供給不足的情況時,企業庫存下降、銷售加快,必將擴大產出,促使經濟運行達到均衡產出的水平。而當出現需求不足、供給過剩的情況時,企業庫存增加、銷售困難,必將減少生產,同樣促使經濟運行向均衡產出的水平移動。因此,在一定的總需求函數條件下,將通過供給方的調整使經濟運行處於均衡狀態。

支出乘數

需求的變化是如何引起產出或收入變化的?這需要引入對支出乘數的分析。需求水平決定收入水平,所以可以用需求函數來表示收入,即

如上指出,a和I均為自主性支出,與收入Y的變化沒有直接聯繫;而mpc,即邊際消費傾向,是處於0~1的常數值,所以,1/(1-mpc)必然是大於1的倍數。這就是說,自主性支出的增加,會使Y呈大於1的倍數增加;相應地,自主性支出的減小,則會使Y呈大於1的倍數縮減。1/(1-mpc)即通常所說的支出乘數。

運用凱恩斯45°均衡線同樣可以解釋自主性支出是如何導致產出呈現乘數效應變動。

在以上的分析中,沒有涉及政府的支出G和代表淨出口額的NX。這兩項支出對總產出Y的作用與消費C、投資I的作用基本相同;對這兩項支出,支出乘數同樣發揮作用。

以上就是簡單的凱恩斯收入決定理論的基本內容。歸納起來看,上面的分析主要說明了以下三點:(1)總需求包括不受收入影響的自主性支出以及受收入影響的非自主性支出。(2)在一定條件下,產出水平取決於需求水平,總需求函數的變化將導致均衡產出或均衡收入水平的變化。(3)需求導致產出或收入的變化主要是通過支出乘數的作用實現的,自主性支出的變化將使產出或收入產生更大的變化,乘數的大小取決於邊際消費傾向的大小。

IS-LM模型正是在這個理論模型的基礎上,把貨幣、利率等金融變量引入對產出或收入決定的分析而建立起來的。

IS曲線

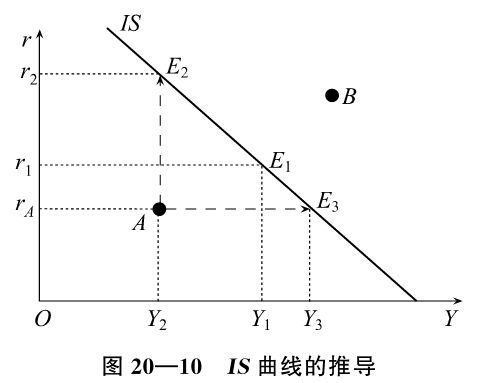

這一曲線刻畫任意給定的利率水平所對應的總產出均衡水平的位置,或者說商品市場處於均衡狀態時的利率與產出的組合。

建立這一曲線的基本出發點是利率i對產出Y的決定性作用。將式(20·14)重新整理,就可以得到IS曲線的代數表達式:

由於假設邊際消費傾向mpc<1,所以IS曲線的斜率小於零,並呈現向右下方傾斜狀態,如圖20—10中所示的IS曲線。

利率與總需求(或產出)之間的負相關關係,具有明顯的經濟含義。在封閉的市場經濟中,假設其他條件不變,利率是高還是低,會對投資活動產生重要影響,並直接影響總需求的變化。當利率水平偏高時,企業的利息支出增加,預期收益下降,甚至可能沒有收益,投資就會相應減少,總需求也相應減少;而當利率水平偏低時,企業的利息支出降低,預期收益高,投資增加,導致總需求上升。

假設其他條件不變,利率變化對總需求的影響存在定量關係。顯然,根據式(20·12),可以得到下式:

以上分析表明,IS曲線刻畫任意給定的利率水平所對應的產出均衡水平的位置,或者說,IS曲線上所有的點都表示在一定的利率水平上使產品市場實現供需均衡的產出水平或收入水平。如圖20—10,交點處於IS曲線上的r1和Y1就是這樣的均衡組合,任何不處於曲線上的點所對應的產出,都不是均衡產出:處於曲線下面的任何一點,都意味著產品市場的供不應求;處於曲線以上的任何一點,則都意味著產品市場的供過於求。非均衡的產出,對應的是非均衡的利率。非均衡的產出與非均衡的利率必將驅使該點向曲線移動。例如,圖中處於這條曲線下面的A點,產出水平為Y2,並存在超額商品需求;利率水平為rA,低於均衡利率水平。在產品市場處於供不應求的狀況下,如果設定貨幣供給是給定的外生變量,那麼旺盛的投資需求必然導致利率上升。只有上升到IS曲線上的E2,利率和產出才處於均衡組合的狀態。如果放鬆貨幣供給是給定的外生變量的假設,旺盛的投資需求可以在既有的利率水平上得到滿足,就將會有產出的增加,直至達到E3的均衡點。圖中處於這條曲線以上的B點,產出水平高,對應的利率水平高,而市場上存在超額商品供給,這也必將通過利率的下降和產出的縮減而處於IS曲線之上。

LM曲線

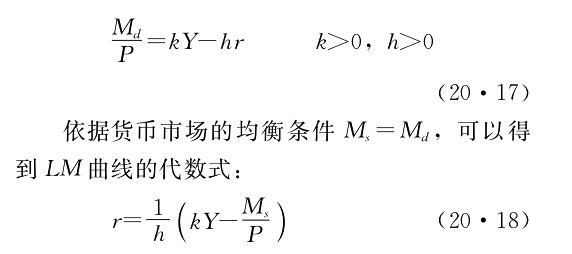

LM曲線刻畫任意給定的利率水平所對應的貨幣供需均衡的位置,或貨幣市場處於均衡狀態時的利率與產出的組合。

建立這一曲線的基本出發點是凱恩斯發展的貨幣需求函數。

按照凱恩斯的貨幣理論,貨幣需求是收入Y和利率r的函數。Y與貨幣需求正相關:Y大,貨幣需求大;Y小,貨幣需求小。r與貨幣需求負相關:r偏高,貨幣需求減小;r偏低,貨幣需求增大,即

需要指出,對LM曲線的推導,有一個嚴格的假設前提,即貨幣供給是嚴格的外生變量。

這是一條向上傾斜的曲線。處於這條曲線上的任意一點都意味著貨幣供求處於均衡狀態。與這一點相對應的產出和利率則是貨幣市場處於均衡狀態時的利率與產出的組合,或者說,對應任一給定的Y,交於這條曲線上的利率水平,也就是處於貨幣需求與貨幣供給均衡狀態的利率水平,是均衡利率。如圖20—11中的Y1與r1的組合,就是貨幣市場處於均衡狀態時的組合。

任何不在LM曲線上的點,都意味著貨幣供求處於非均衡狀態:在曲線以上的點表示貨幣供給大於需求;在曲線下面的點表示貨幣需求大於供給。在LM曲線以上,如圖20—11中的A點,產出水平或收入水平為Y2,而對應的利率水平高於均衡利率水平。這時,由於貨幣市場上需求不足,存在超額貨幣供給,減小貨幣持有量的經濟行為必然使利率逐步下降,直到使A點趨向於LM曲線上的E2。而在LM曲線下面,例如圖中的B點,產出水平為Y3,利率水平低於均衡利率水平;而在貨幣市場上是需求旺盛,貨幣供給緊張。這時,增加貨幣持有量的經濟行為則會導致利率水平不斷上升,直到使B點趨向於LM曲線上的E3。

導致IS曲線與LM曲線位移的因素

一條IS曲線,是在假定影響需求的其他因素不變而只考察與利率有關的那些支出因素變動的條件下確定的。所以,當那些影響總需求而又與利率沒有關係的因素髮生變化,就會確定新的IS曲線位置。設定利率不變,亦即貨幣供給與貨幣需求的對比不變,導致IS曲線位移的因素包括:自主性消費、與利率沒有直接關係的投資支出和進出口活動以及政府支出等等。當這些與利率變動無關的各項支出增加時,均使IS曲線右移;而當這些與利率變動無關的各項支出減少時,均使IS曲線左移。

一條LM曲線,是在假定貨幣供給不變而只考察收入和利率對貨幣需求作用的情況下確定的。所以,當貨幣供給變化,以及收入和利率以外的影響貨幣需求的因素髮生變化時,就將確定新的LM曲線位置。貨幣供應增加,導致LM曲線右移;而貨幣供給減少,將導致LM曲線左移。自主性貨幣需求增加,導致LM曲線左移;自主性貨幣需求減少,導致LM曲線右移。

IS曲線與LM曲線的共同均衡點

從上面的分析可以看出,IS曲線給出了相對於任一利率水平的確定均衡產出的位置,但是它並不能確定任一利率水平的本身是否是均衡利率;或者說,它說明了在一定利率水平上產品市場的均衡狀況,但並不能夠說明貨幣市場的狀況。

而LM曲線給出了相對於任一產出水平的確定均衡利率的位置,但是它並不能確定任一產出水平的本身是否是均衡產出。或者說,它說明了在一定收入水平上,假定貨幣供給不變時貨幣市場上的均衡狀況,但不能說明產品市場上的狀況。

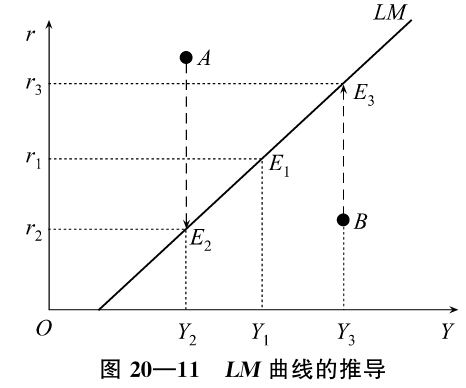

但上面的分析也表明,IS曲線與LM曲線都是由利率和收入水平確定的。所以,這兩條曲線必然有一個交點。兩條曲線的交點E表明:在產品市場上,總產出等於總需求;在貨幣市場上,貨幣供給等於貨幣需求。也就是說,在這一點上,既確定了均衡產出水平,也確定了均衡利率水平,即產品市場和貨幣市場同時處於均衡狀態(見圖20—12)。

如果利率與產出的交點處於IS曲線之上而不處於LM曲線之上,設如圖上的A點,指明商品供需均衡而貨幣供需不均衡,即

市場供給=市場需求

市場利率≠均衡利率

這裡是市場利率處於偏高的位置,即貨幣供給小於貨幣需求。於是,人們會採取減少貨幣持有的行為,並從而使利率下降;而利率的下降又會使產出增加。這決定A點將沿著IS曲線下行,直至逼近E點為止。

如果利率與產出的交點處於LM曲線之上而不處於IS曲線之上,設如圖上的B點,指明貨幣供需均衡而商品供需不均衡,即

市場利率=均衡利率

市場供給≠市場需求

這裡是市場供給相對於市場需求處於偏高的位置。於是,廠商在銷售不暢的壓力下會縮減產出;縮減產出則會使貨幣需求減小,人們會採取減少貨幣持有的行為,並從而使利率下降。這決定B點將沿著LM曲線下行,直至逼近E點為止。

只要不在E點上,要麼是產品市場不均衡,要麼是貨幣市場不均衡,要麼是兩個市場都處於不均衡的狀態。

從以上內容可以看出,IS-LM模型實際上是一個包含了貨幣因素的收入或產出決定的理論。它不僅包含了對產品市場均衡的分析,也包含了對貨幣市場均衡的分析;可以簡要說明貨幣變量如何影響宏觀經濟均衡以及貨幣市場均衡與產品市場均衡的關係。

註釋

[1]在宏觀經濟學教科書裡,對IS-LM模型和總供求均衡模型多有詳細的講述。在這本教科書的設計中,只是對IS-LM模型和總供求均衡模型作輪廓性的描述,以說明:(1)本書有關宏觀分析的內容大多可以藉助於這一模型;(2)運用這個模型對中國的經濟和金融進行宏觀分析和政策設計應該注意的一些問題。因而在講述中,不作精確的推導和論證。