e5 黄達 金融學 v3

第一節 國際收支

什麼是國際收支

國際收支(balance of payments)是在一定時期內一個國家或地區與其他國家或地區之間進行的全部經濟交易的系統記錄。它包括對外貿易狀況和對外投資狀況,是貿易和投資以及其他國際經濟交往的總和。而且,既包括用外匯收付的經濟交易,也包括以實物、技術形式進行經濟交易。

國際收支總是反映某一段時期的狀況,如一年、半年或者一個季度,甚至一個月。

國際收支記錄的是一個國家的“居民”(resident)和“非居民”(nonresident)之間所有的經濟交易。“居民”和“非居民”是國際交往中的專門用語,精確定義可查閱專門的工具書。

為了保證國際收支狀況的國際可比性以及歷史可比性,國際貨幣基金組織制定了《國際收支手冊》,指導成員國採用統一的定義及標準來編制和發佈本國的國際收支狀況。目前,國際貨幣基金組織的成員國一般都按照國際貨幣基金組織推薦的《國際收支手冊》來編制和發佈本國的國際收支狀況。

國際收支狀況主要體現為國際收支平衡表。

國際收支平衡表

為全面反映國際收支狀況,各國都要編制國際收支平衡表(statement for balance of payments)。國際收支平衡表是一種統計報表,全面系統地記錄一國的國際收支狀況。作為國際貨幣基金組織的成員國,有義務編制國際收支平衡表,並向世界發佈。由於可以全面系統地記錄一國的國際收支狀況,國際收支平衡表已經成為反映一個國家對外經濟發展、償債能力等狀況的重要文件,也是一個國家在制定外匯政策等宏觀經濟政策時的重要依據。

國際收支平衡表的記錄原則包括:(1)複式記賬原則,也就是說,每一筆國際經濟交易,都應在國際收支平衡表的借方和貸方同時反映。例如貨物出口,貸記國際收支平衡表中的“貨物”項目;出口收匯的企業結匯收入進入外匯儲備,則在“外匯儲備”項目的借方記錄一筆。這兩次記錄,科目不同,借貸不同,但是金額相同。由於每筆經濟交易同時記入有關項目的借方和貸方,數額相等,因此,國際收支平衡表的借方總額與貸方總額總是相等的。(2)權責發生制。交易的記錄時間,以所有權轉移為標準。(3)按照市場價格記錄。(4)所有的記賬單位一般要摺合為同一種貨幣。記賬貨幣可以是本國貨幣,也可以是其他國家的貨幣。例如,我國國際收支平衡表的記賬貨幣為美元,而美國國際收支平衡表的記賬貨幣就是其本國貨幣——美元。

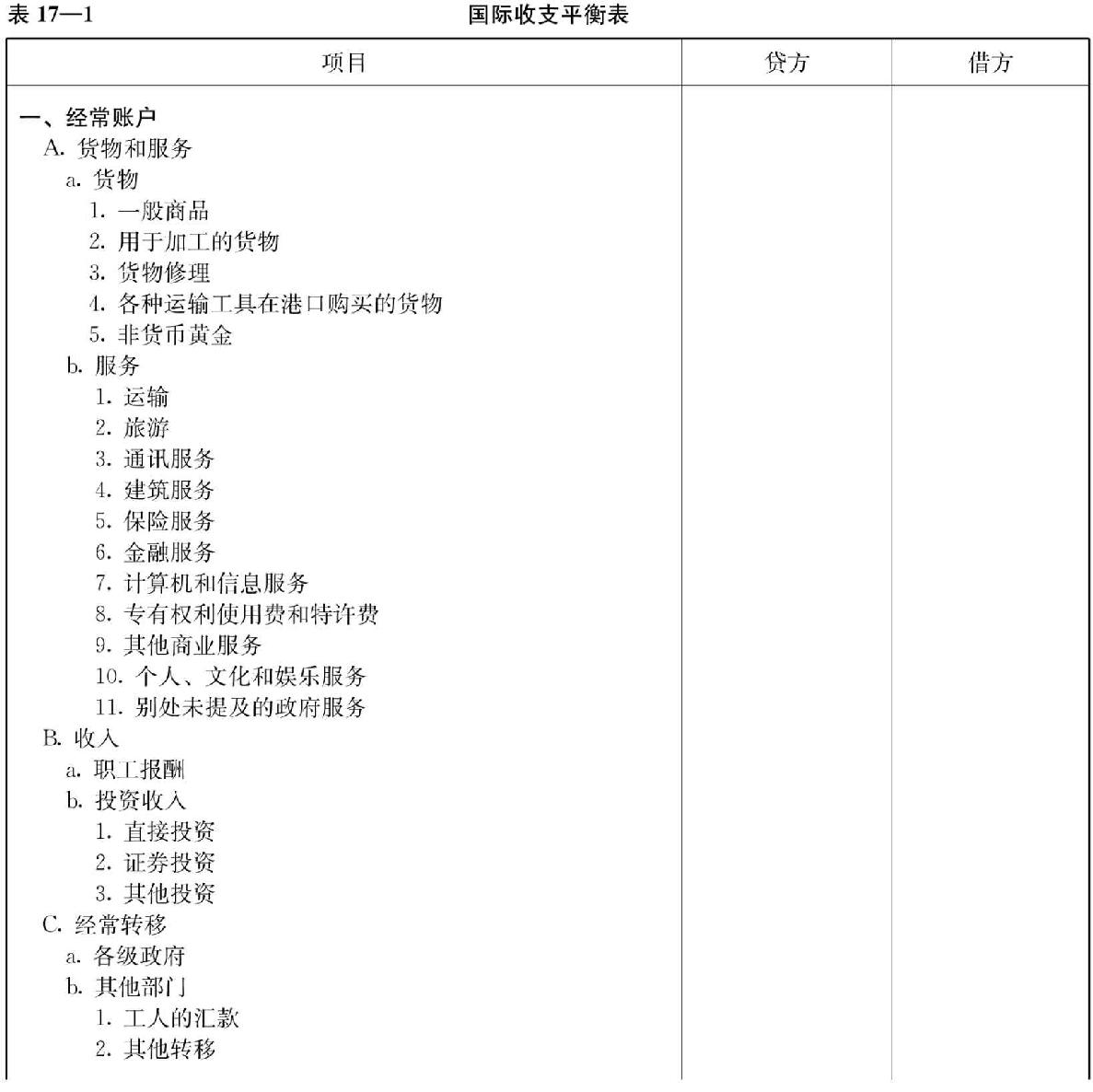

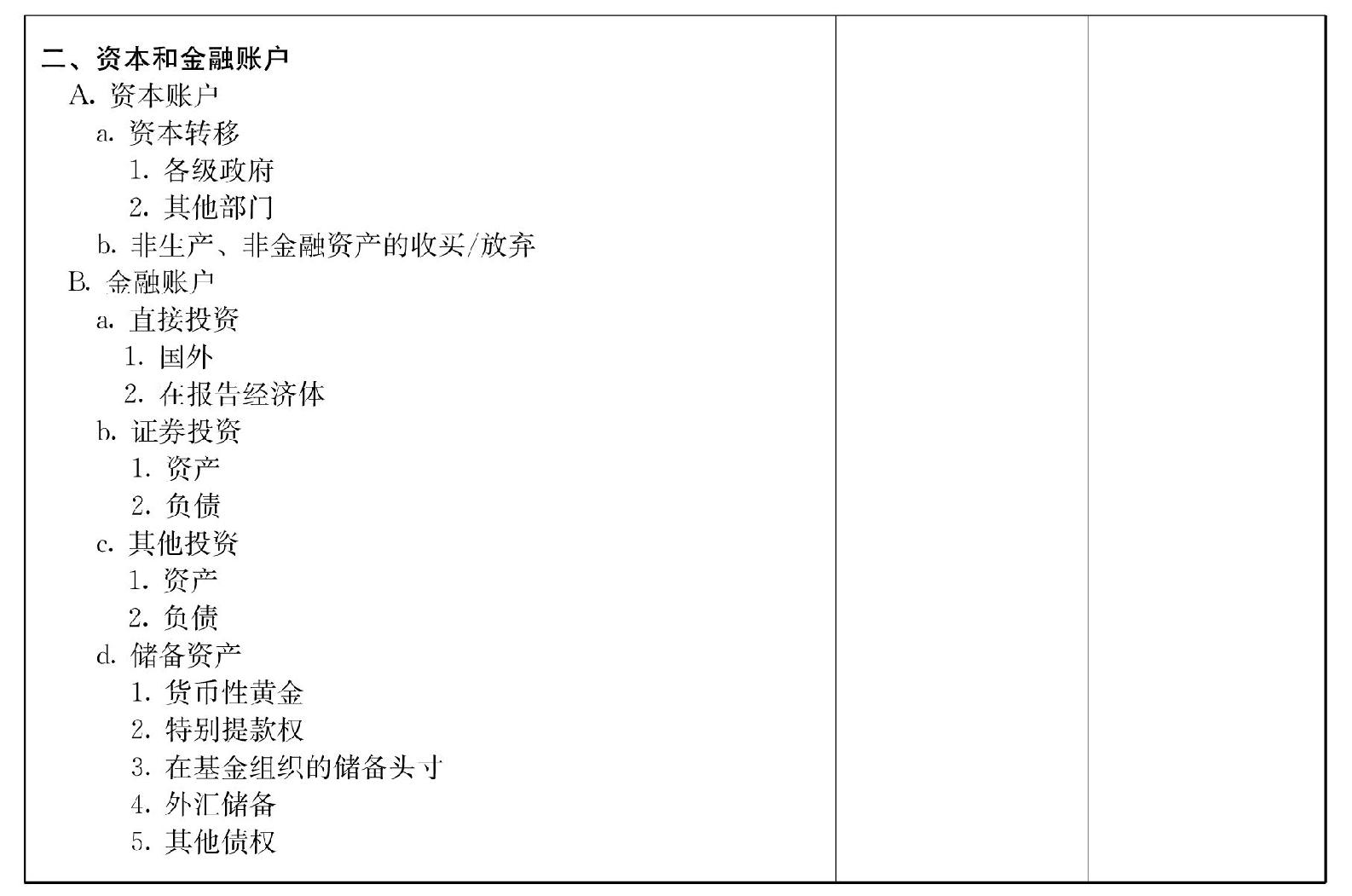

各國國際收支平衡表的格式基本相同,所列項目略有差異。表17—1系國際貨幣基金組織公佈的通行國際收支平衡表。

從外匯收支平衡表到國際收支平衡表

我國過去一直編制的是外匯收支平衡表。這個平衡表反映一定時期內全國有關國際交往各項目的外匯收支。外匯收支的“外匯”,確切地說,是進行對外收支的貨幣:既包括外國的貨幣,也包括用於對外收支的本幣。我國對外收支主要使用美元等硬通貨,也有一部分用人民幣。就是在改革開放前,第一章指出,也有“外匯人民幣”。

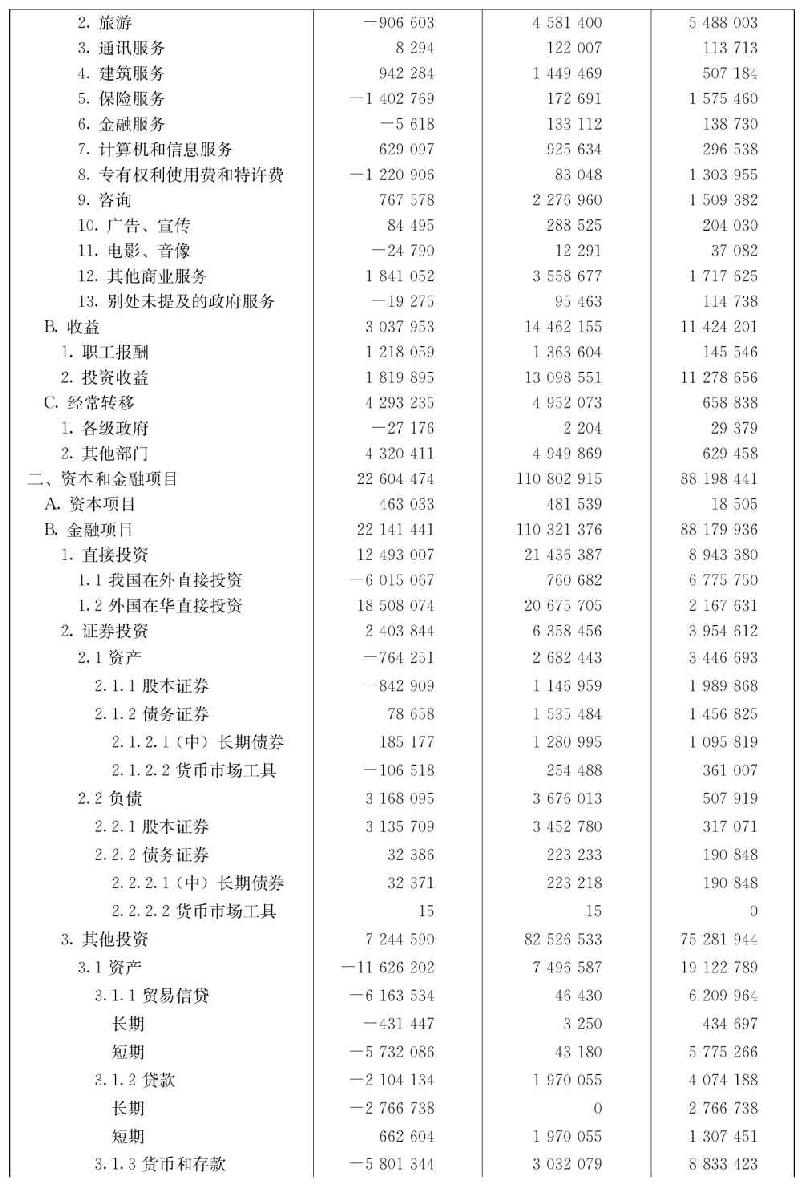

過去編制的外匯收支平衡表,其主要項目為進出口貿易、非貿易和對外援助等,沒有反映與國外的資本往來。隨著實行對外開放政策,對外經濟貿易往來日益發展,外商直接投資、借用外債等對外經濟活動越來越多,原來的外匯收支統計顯然難以反映我國對外經濟活動的全面狀況。同時,1980年我國在國際貨幣基金組織和世界銀行的席位得到恢復。作為國際組織的成員國,有義務提供國際收支的狀況。1980年我國試編國際收支平衡表並逐步補充、修改。表17—2就是我國現行國際收支平衡表的格式。

資料來源:《中國統計年鑑(2011)》。

國際收支項目

表17—1和表17—2中列出的國際收支的具體項目,每個項目各反映不同性質的收支。通常把這些項目劃分為四類:經常項目(current account)、資本和金融項目(capital and financial account)、儲備資產(reserve assets)以及淨誤差與遺漏(net errors and omissions)。現以我國為例加以說明。

1.經常項目

經常項目反映本國與外國交往中經常發生的項目,也是國際收支中最重要的項目。它包括貨物貿易、服務貿易、收益以及經常轉移四個子項:

(1)貨物貿易包括通過海關進出口的所有貨物以及一些雖然不經過海關,但是屬於國際經濟交往的貨物交易,如飛機、船隻等在境外港口購買的燃料、物料,遠洋漁船向其他國家出售其所捕獲的海產品等。

(2)服務貿易涉及的項目比較繁雜,包括運輸、旅遊、建築承包、通信、金融、保險、計算機、信息、專利使用、版權、廣告中介、專業技術、文化和娛樂等形式多種多樣的商業服務以及一部分政府服務。

提供服務與提供商品並沒有區別,都可以從國外收取外匯,但就交易的具體對象來說又有所不同。商品通常在物質上是有形的,而服務在這個意義上看則是無形的。因此,常把貿易收支稱為有形貿易收支,而把服務收支稱為無形貿易收支。

(3)收益包括職工報酬和投資收益兩項。職工報酬指的是在別國居住不滿一年的個人從別國所取得的合法收入。投資收益與資本和金融項目直接相關,指的是和投資、資本流動相關的利息、股息、利潤以及紅利等收入。

(4)經常轉移又稱單方轉移,指的是不以獲取收入或者支出為目的的單方面交易行為,包括僑匯、無償援助和捐贈、國際組織收支及居民收支等。這種轉移收支與貿易收支在性質上不同,貿易收支要求等價交換或償付,而轉移收支則是一種單方面的價值轉讓。

2.資本和金融項目

資本項目記錄的是資本性質的轉移和非生產性、非金融性資產的獲得或者出讓。資本性質的轉移包括生產設備的無償轉移、國外投資款項的匯入和向國外投資款項的匯出以及單方面的債務減免等。非生產性、非金融性資產的獲得或者出讓指的是專利、版權、商標等資產的一次性買斷、賣斷。

金融項目記錄的是一國對外資產和負債的所有權變動的所有交易。按資金流向構成的債權、債務分為資產、負債;按投資方式分為直接投資、證券投資和其他投資三項。

直接投資包括外商來華投資和我國對外投資,是金融項目最重要的項目之一。構成直接投資的投資行為必須具備三個要素:直接投資者、直接投資企業(直接投資所要投入的企業,或者說接受直接投資的企業)以及直接投資者對於直接投資企業的控制權。與一般投資行為不同的是,直接投資者對於直接投資企業有長期的、持久的利益。直接投資的關鍵是控制權。為了保證判斷標準的可操作性,國際組織確定,如果一個企業持有其他國家某一企業10%以上的股權或者控制權,就認定前者是直接投資者,後者是直接投資企業。我國把超過25%股權的投資視為外商來華直接投資。

證券投資指的是一個國家的企業、個人、團體等對其他國家所發行的有價證券進行投資的行為。

其他投資指的是直接投資、證券投資以外的其他投資,主要包括進出口貿易融資、貸款、現金、存款以及金融性租賃等項目。

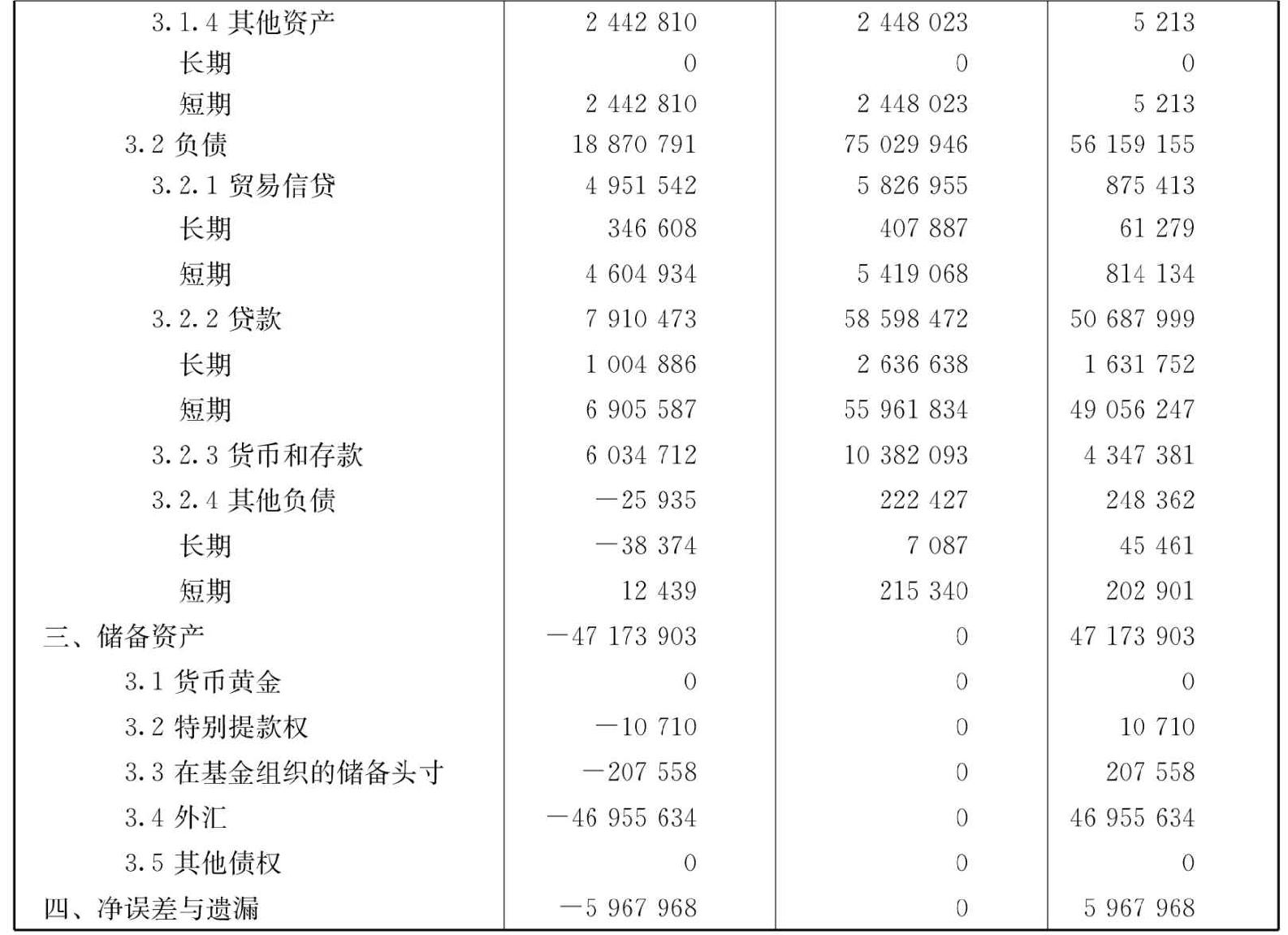

3.儲備資產

儲備資產指的是由中央銀行持有,也有的是由財政部門持有,並可隨時直接使用的金融資產,包括貨幣性黃金、特別提款權、在基金組織的儲備頭寸、外匯儲備以及其他債權。

4.淨誤差與遺漏

前面曾經談到,國際收支平衡表是按複式簿記原理編制的,每一筆經濟交易要同時記入有關項目的借方和貸方,數額相等。但是在實踐中,由於不可能完全跟蹤每一項經濟交易進行記錄,所以,國際收支平衡表的編制是通過對各個子項目的統計進行。由於各個子項目的統計數據來源不一、時間不同等等原因,借方合計與貸方合計之間總是存在一定的差額。為此,就需要有一個平衡項目——淨誤差與遺漏。當貸方大於借方時,就將差額列入該項目的借方;當借方大於貸方時,就將差額列入該項目的貸方。

我國的國際收支狀況

改革開放以來,我國的國際收支發生了很大的變化,主要呈現出以下幾個特點。

國際收支規模擴展很快,國際收支在國民經濟中的意義越來越重要。僅以進出口貿易為例,其總額與GDP之比,1988年為25.6%,2006年上升到66.52%,2010年仍達50.28%。國民經濟對涉外經濟的依存度大大加深。

經常項目中的貨物貿易與服務貿易收支總額保持了同步增長;經常項目的結構和內容發生了明顯的變化。出口產品中初級產品所佔比重逐年下降,製成品和深加工產品的比重上升;出口商品的種類增多;市場結構則日益多元化。在對外貿易方式上,除了傳統的一般貿易外,各類加工貿易、補償貿易以及其他貿易方式的比重在不斷上升。國際旅遊、運輸等傳統服務貿易發展迅速,同時一些非傳統的服務貿易方興未艾。例如,近年來國際諮詢、通信、計算機和信息服務、專利使用、娛樂文化等都有了較快的發展。

資本項目的地位越來越重要。其中,外商來華直接投資,自1992年以來,規模越來越大,投資領域越來越廣泛,成為影響國際收支狀況的重要因素。

在國際收支規模不斷擴大的過程中,我國外匯儲備規模不斷上升。1981年,我國的外匯儲備僅有27億美元,而2011年底已達31811.48億美元。