e5 黄達 金融學 v3

第二節 存款貨幣的創造

現代銀行創造貨幣的功能集中體現為存款貨幣的創造

作為信用中介和支付中介的銀行,在其調劑貨幣資金餘缺和組織客戶相互結算的基礎上,同時發展了發行銀行券和創造存款貨幣的功能。如前面有關章節所指出,在發達的工業化國家,早在19世紀末20世紀初,銀行券的發行權已集中於中央銀行。所以,現代商業銀行只是創造存款貨幣。也正是針對有沒有創造存款貨幣的功能,各國政府制定有不同的監管原則;而國際貨幣基金組織則據以對金融機構進行統計分類:有創造存款貨幣功能的稱為存款貨幣銀行。

銀行存款是不是貨幣,在19世紀,人們的認識是混亂的,其主導面可以說是否定的判斷。進入20世紀,在西方發達的市場經濟國家,肯定的回答才取得基本統一的認識。在我國,上上下下普遍懂得銀行存款也是貨幣,幾乎又經歷了一個世紀。至於存款貨幣是怎麼“造”出來的,則普遍模模糊糊,搞不太清楚。

本節就是專門討論存款貨幣的創造。

原始存款與派生存款

存款貨幣的創造與銀行以支票存款為依據組織的轉賬結算有著直接聯繫。這在金屬鑄幣流通的條件下即已存在。

在支票存款基礎上組織不用鑄幣即能結清各種支付義務的系統導出瞭如下特點的經濟行為:

(1)客戶把鑄幣存入銀行之後,並不一定再把鑄幣全數提出;從銀行取得貸款的客戶通常也並不要求銀行付給鑄幣,而是要求把貸給的款項記入自己的存款賬戶。當他們的存款賬戶上存有款項時,既可在必要時提取鑄幣,又可開出支票履行支付義務。

(2)取得支票,可能到付款銀行用以提取鑄幣;但往往也不提取鑄幣,而是委託自己開有存款賬戶的往來銀行代收並把收來的款項記入存款賬戶。

(3)各個銀行,由於自己的客戶開出支票,因而應該付出款項,同時由於自己客戶交來支票委託收款,因而有應該收入的款項。應付款、應收款的金額很大,但兩者的差額通常卻較小。經濟相互聯繫越密切,相互的支付義務越多,應收應付之間的差額就越小。至多是這個差額才需要以鑄幣結清。

(4)各個銀行對鑄幣的需要歸結為兩類:一是客戶從存款中提取鑄幣用於發放工資、小額零星支付等必須使用鑄幣的用途;二是結清支票結算中應收應付的差額。在長期的經營活動中,銀行認識到:鑄幣的需要,相對於存款額來說,只是其一部分,而且比例關係相對穩定。也就是說,只要按存款的一定百分比保持鑄幣庫存即可應付顧客對於鑄幣的需要。

由於存在著這樣特徵的經濟行為,從而出現了原始存款(primary deposit)——也多稱之為初始存款——與派生存款(derivative deposit)兩個範疇。可舉例說明:

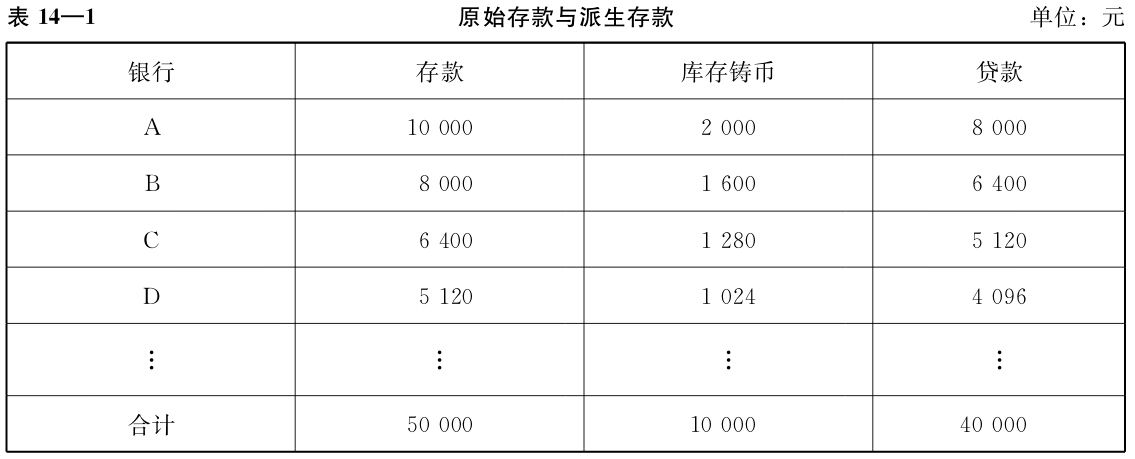

設A銀行吸收到客戶甲存入10000元鑄幣,從而A銀行新增鑄幣庫存為10000元;再設,根據經驗,保存相當於存款額20%的鑄幣就足以應付顧客日常提取鑄幣的需要。那麼,A銀行即可把8000元鑄幣貸出,如貸給客戶乙用於向丙支付應付款項。8000元鑄幣支出,A銀行的資產負債狀況如下:

丙將8000元鑄幣存入自己的往來銀行B,按照同樣的考慮,B銀行留下20%的鑄幣(即1600元),其餘6400元鑄幣貸給客戶丁。這時,B銀行的資產負債狀況如下:

如此類推,從銀行A開始至銀行B、銀行C、…、銀行N,持續地存款、貸款,貸款、存款,則會產生表14—1的結果。

從表14—1可知,在支票存款轉賬系統中,當銀行根據經驗按存款的一定比例——假設是20%——保存鑄幣庫存時,10000元鑄幣的存款,可使有關銀行共發出40000元貸款和吸收包括最初10000元存款在內的50000元存款。從先後順序來說,10000元是最初的存款,40000元是由於有了最初的存款才產生的。因此,通常把最初的存款稱為原始存款,把在此基礎上擴大的存款稱為派生存款。如果把有鑄幣對應的存款叫原始存款,把沒有鑄幣對應的存款叫派生存款,也就是10000與40000的比。

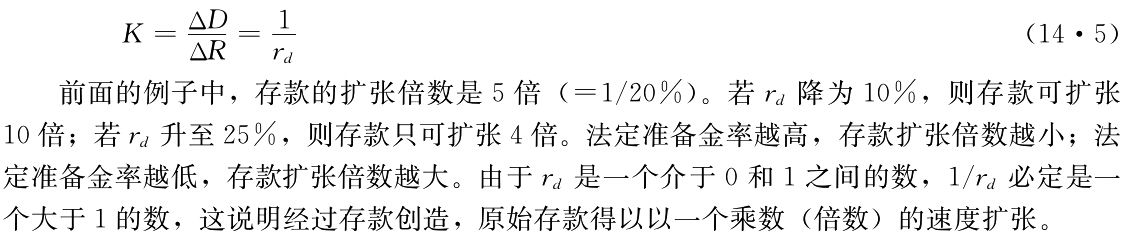

這樣:(1)原始存款、(2)貸款總額、(3)經過派生後的存款總額(包括原始存款)、(4)必要的鑄幣庫存對存款的比率,這四者的關係可以用如下公式表示:

式中,D為經過派生的存款總額(包括原始存款);R為原始存款;L為貸款總額;r為鑄幣庫存對存款的必要比率。

在原始存款的基礎上出現了派生存款,其核心意義即在於存款貨幣的創造。就上面的例子來說,原來流通中有10000元鑄幣為各種支付服務。現在,這10000元鑄幣進入銀行,銀行則形成了50000元存款貨幣為各種支付服務。即使把代替原有鑄幣的存款扣除,銀行也為經濟創造了40000元的存款貨幣。

在創造存款貨幣中,銀行也同時壯大了自己的力量。

現代金融體制下的存款貨幣創造

鑄幣流通從20世紀初已經退出經濟生活。現代生活中相當於鑄幣的現金是中央銀行壟斷髮行的銀行券。銀行對於吸收的存款要準備一部分銀行券,以保證存款的客戶提取現金。這與鑄幣流通時要保有一部分鑄幣以備提取鑄幣的意義一樣。但支票結算中銀行之間的應收應付差額則已完全不需要用銀行券結清。由於各個存款貨幣銀行均在中央銀行開有存款賬戶,所以這種差額的結算只需要通過銀行在中央銀行的存款賬戶進行:一個銀行如為應付差額,則從存款賬戶中轉出相應金額;反之,如為應收差額,則存款增加相應金額。各銀行在中央銀行的存款稱為準備存款。至少要保留多少準備存款,通常不是由各銀行根據自己的經驗決定,而是由國家規定,規定銀行在中央銀行的準備存款對該銀行所吸收的存款總額的比率。這種比率叫法定準備金率。但也有的國家不規定法定準備金率。不規定法定準備金率,也有經驗形成的準備率,不影響下面的分析。

在這種情況下,整個存款貨幣銀行體系的存款貨幣創造是怎樣開始的?上面說的是鑄幣流通條件下存款貨幣的創造。鑄幣是存款貨幣銀行體系之外的錢。正是鑄幣的存入,有了“原始存款”。在鑄幣退出流通之後,有哪些來自存款貨幣銀行體系之外的錢可以形成“原始存款”?來源可以是銀行券——中央銀行發行的銀行券——存入存款貨幣銀行;可以是存款貨幣銀行從中央銀行借款;可以是客戶收到一張中央銀行的支票——比如由國庫開出的撥款支票——並委託自己的往來銀行收款;也可以是客戶向存款貨幣銀行出售外匯並形成存款,而銀行把外匯售與中央銀行並形成準備存款等等。途徑甚多,但對於存款貨幣的創造並無差別。

在此,我們假設A銀行的客戶甲收到一張中央銀行的支票,金額為10000元;客戶甲委託A銀行收款,從而A銀行在中央銀行的準備存款增加10000元,而甲在A銀行賬戶上的存款等額增加10000元。

這時A銀行的資產負債狀況如下:

A銀行的資產負債狀況一

A銀行吸收了存款,從而有條件貸款。仍然設法定準備金率為20%,則A銀行鍼對吸收的這筆10000元存款的法定準備金不得低於2000元(=10000×20%)。如果A銀行向請求貸款的客戶乙提供貸款,其最高可貸數額不得超過8000元(=10000-2000)。如果對乙貸出8000元,則A銀行的資產負債狀況如下:

A銀行的資產負債狀況二

當乙向B銀行的客戶丙用支票支付8000元的應付款,而丙委託B銀行收款後,A銀行、B銀行的資產負債狀況如下:

A銀行的資產負債狀況三

B銀行的資產負債狀況一

B銀行在中央銀行有了8000元的準備存款,按照20%的法定準備率,則它的最高可貸數額不得超過8000×(1-20%)=6400元。向客戶丁貸出6400元后,則B銀行的資產負債狀況如下:

B銀行的資產負債狀況二

當B銀行的客戶丁向C銀行的客戶戊用支票支付6400元的應付款,而客戶戊委託C銀行收款後,B銀行、C銀行的資產負債狀況如下:

B銀行的資產負債狀況三

C銀行的資產負債狀況一

C銀行在中央銀行有了6400元的準備存款,按照20%的法定準備率,則它的最高可貸數額不得超過6400×(1-20%)=5120元。向客戶己貸出5120元后,則C銀行的資產負債狀況如下:

C銀行的資產負債狀況二

當C銀行的客戶己向D銀行的客戶庚用支票支付5120元的應付款,而客戶庚委託D銀行收款後,C銀行的資產負債狀況如下:

C銀行的資產負債狀況三

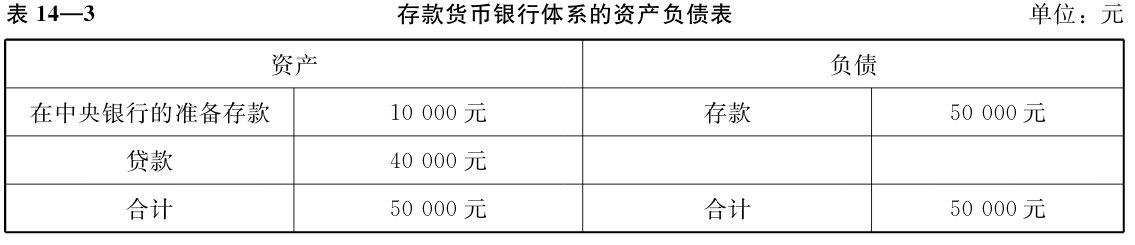

如此類推,此後的過程與上面所舉鑄幣條件下存款貨幣創造的例子是一樣的,只不過是在中央銀行的準備存款代替了鑄幣庫存。存款的派生過程如表14—2所示。

存款貨幣銀行體系的資產負債狀況如表14—3所示。

存款貨幣的創造並不神祕

存款貨幣創造的過程看似“神祕”,其實並不神祕。

一筆存款以及與之金額相對應的存款準備,可以派生出幾倍於初始存款的存款總額,這是過程整體運行的結果;而就其間的每一筆存款和每一筆貸款來觀察,都是有實實在在的貨幣金額(或如我們習慣所說的有實實在在的“資金”)為內容的經濟行為,沒有任何憑空“創造”的意味。

任何客戶向銀行存款,如用現金,則存款的增加有等額的現金收入與之對等;如用支票,則通過清算系統用支票收取的款項則使銀行在中央銀行的準備存款等額增加。簡言之,是真正有“錢”存進來,而且是有多少錢存多少款,不能虛報。任何人都知道,客戶無錢是無法存款的,想用少的錢存多的款也是幻想。同樣,銀行向顧客貸款,也必須用“錢”來進行:如果貸款人要求現款,銀行必須把現實的鈔票交給貸款人;如果貸款人用支票付款,銀行則必須從中央銀行的準備存款賬戶上劃出相應的金額。如果是貸款允諾,不論是口頭上的,還是見諸契約的,在“允諾”的當時,確實不需要拿出現實的錢。可是一旦要求實現“允諾”,就與通常的貸款行為沒有區別。

至於客戶把尚未動用的貸款就存在取得貸款的那個銀行,也不是憑空的貨幣創造。就如同上面所舉的現代金融體制下存款貨幣創造的例子中,A銀行向客戶乙貸款並記入乙的存款賬戶,那完全不是憑空的:乙的8000元的存款是由該銀行在中央銀行的準備存款所支持的。也可以設想,一家銀行完全可以憑自己的信譽,用擴大貸款的辦法“創造”存款。但是第一,這家銀行必須已有大量的存貸業務存在。假設一開張就想憑空創造存款,實為冒險——客戶提款,如何應對?當然可由資本金支持,但用資本金支持存款提取,顯然不能成立。第二,當這家銀行已有大量的存貸業務存在,任何新的貸款擴大以及可能帶動的存款增加都會與已有的存貸業務統籌考慮:如果準備存款大於應保有的法定準備金率,自可相應擴大存款創造;如因過分地擴大存款創造而使法定準備金率不足,則必須立即設法——其中也包括緊縮貸款並從而降低存款之類的措施——補足。總之,從各個銀行與客戶的關係上看,任一筆存款行為與任一筆貸款行為都未“造”出貨幣。

然而,從總體上看,新的貨幣的的確確創造出來了。問題的關鍵就在於銀行並不需要為其所吸收的存款保持100%的存款準備。就各個銀行來說,它們並不認為自己通過這種行為創造了貨幣。的確,它們一分貨幣也未創造:它們的行為只不過是把顧客暫時(不論這個暫時多麼短暫)不用的錢貸出賺取利息,而同時承擔只要顧客按存款契約所允許的條件支用存款就必須及時予以保證的義務。當把各個銀行不認為可以創造出一分錢貨幣的行為連成一個系統之後,卻發生了質的變化:形成了存款貨幣創造的機制。這正是現代銀行體系的奧妙之處。

存款貨幣創造的兩個必要的前提條件

存款貨幣的創造必須具備兩個緊密聯繫的必要前提條件:其一,各個銀行對於自己所吸收的存款只需保留一定比例的準備金;其二,銀行清算體系的形成。

銀行並不需要為其所吸收的存款保持100%的存款準備是前提條件之一。否則,銀行吸收多少存款就保留多少存款準備,那就根本不可能從存款中拿出一部分提供貸款或持有證券,也就談不上存款貨幣的創造過程。而這一前提條件也正是在銀行存款發展的基礎之上形成的。

隨著新式銀行的出現,越來越多的工商業者在銀行開立存款賬戶並委託銀行為其貨幣支付進行服務。其中,最典型的是把收進的支票委託自己的開戶行收款。最初是接受委託的銀行持支票嚮應該對支票付款的銀行收取鑄幣以及信譽高的銀行所發行的銀行券。隨著這種服務的不斷開展,一個銀行對其他銀行必然既有應收也有應付。在這種情況下,先是兩個銀行之間只支付應收應付的差額。這樣的行為一經產生,自然而然就會推及一個銀行不是分別對每個其他銀行,而是對所有其他銀行計算應收應付:如差額為應付,則付出差額金額;如差額為應收,則收進差額金額。通過這樣的操作,可以結清各銀行之間的全部應收應付款項,從而大大提高了清算的效率。第七章指出,票據交換所的建立標誌著現代銀行支票清算體系的形成。票據交換所中應收應付差額的支付不會再用鑄幣和鈔票,各種銀行間的同業往來賬戶或在清算中心開立的賬戶都可用來結算應收應付差額。當中央銀行承擔起組織全國性清算體系的責任之後,通過各銀行在中央銀行準備存款賬戶的劃撥則是清算的最後一個環節。

正是由於活期存款業務的發展推動了清算體系的建立,分別就每一個銀行來說,雖然擴大貸款並從而創造存款必然產生相應的應付義務,但同時又必然有應收款流入本行。這就使得銀行不必準備百分之百的資金以應對所創造存款的提取需要。

存款貨幣創造的乘數

銀行存款貨幣創造機制所決定的存款總額,其最大擴張倍數稱為派生倍數,也稱為派生乘數(derivative multiplier)。從上面的例子推導,它是法定準備金率的倒數。若以K表示支票存款總額變動對原始存款的倍數,則可得:

但這裡的K值只是原始存款能夠擴大的最大倍數,實際過程的擴張倍數往往達不到這個值。

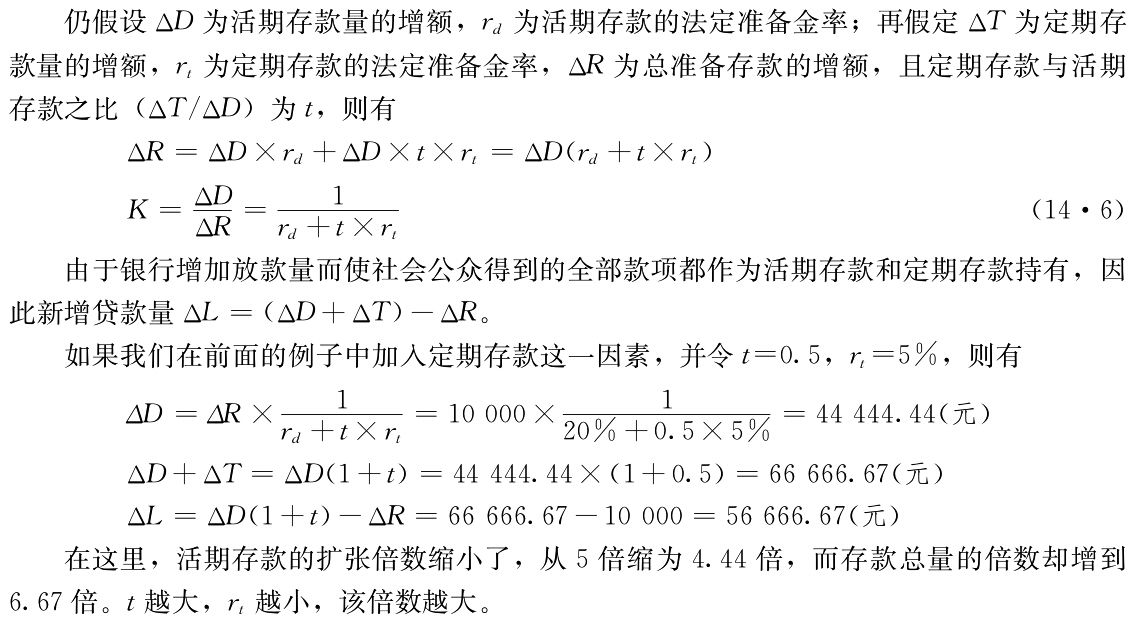

存款區分為活期、定期與存款貨幣的創造乘數

以上分析的條件是設定所有的存款都是活期存款、支票存款。可是存款至少可以大致分為活期存款和定期存款。考慮到這一情況,存款貨幣的創造就要做進一步的分析。

對於活期存款和定期存款通常分別規定不同的準備率。但也有的國家,兩者的準備率並無區分。這裡就準備率有區分的情況分析。

存款貨幣銀行體系的資產負債表的變化如表14—4所示:

現金與存款貨幣的創造乘數

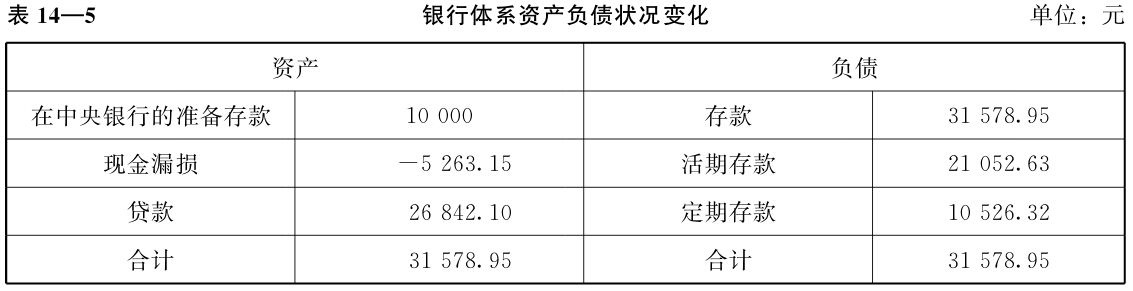

以上的舉例絲毫沒有涉及現金——鈔票與硬輔幣:貸款、存款、貨幣支付均在銀行的賬頁上進行,沒有一分錢流出存款貨幣銀行系統之外。然而,客戶總會從銀行提取或多或少的現金,從而使一部分現金流出銀行系統,出現所謂的“現金漏損”(loss of cashes)——這是一個習慣採用但並不怎麼貼切的詞。現金漏損額與活期存款總額之比稱為現金漏損率,也稱提現率(withdrawal rate)。

在以上假設只有活期存款的例子中,與原始存款相對應的準備存款——存款貨幣銀行在中央銀行的準備存款,是充當追加的活期存款所需的準備(ΔD×rd);在以上假設有活期存款與定期存款之分的例子中,與原始存款相對應的準備存款,則是充當追加的活期存款與追加的定期存款這兩者所需的準備(ΔD×rd+ΔD×t×rt)。當引入現金之後,準備存款就要因有一部分以現金形態從存款貨幣銀行體系流出而減少。也就是說,把現金考慮在內,用以充當追加的活期存款與追加的定期存款這兩者所需的準備,就不再是與原始存款相對應的準備存款的全部,而是減除現金漏損額的餘額。如用ΔC代表現金漏損額,用c代表現金漏損率,則有

假如沒有現金漏損,新增存款總額是同以原始存款為根據而發放的貸款累計總額相等的。有了現金漏損,新增存款總額則等於貸款總額減去現金漏損額,所以:

由於現金的流出,無論是活期存款,還是存款總額的擴張速度都明顯地減慢了。

這種情況下,銀行體系的資產負債狀況的變化如表14—5所示:

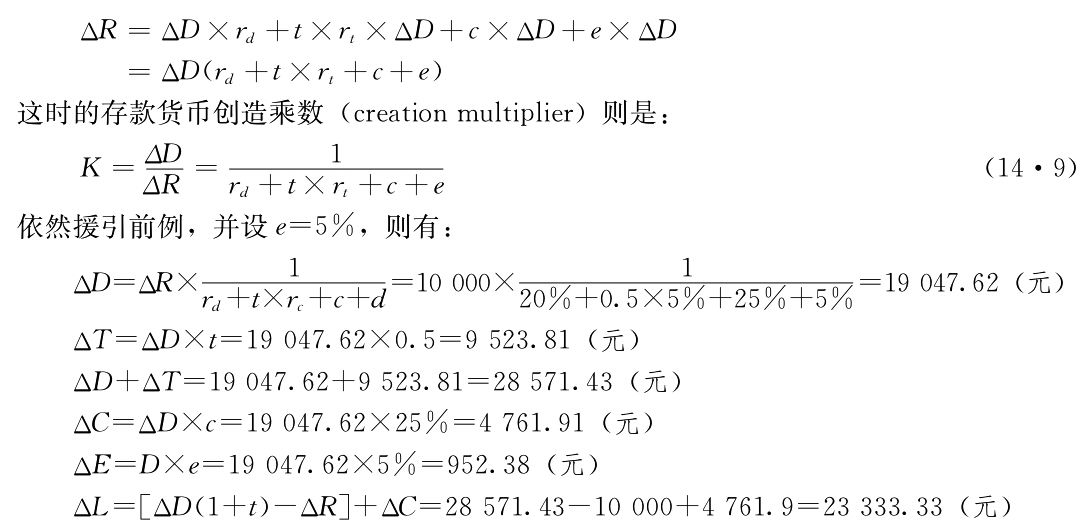

超額準備金與存款貨幣的創造乘數

為安全或應付意外之需,銀行實際持有的存款準備金常常高於法定準備金。銀行超過法定要求保留的準備金,稱為超額準備金,以E代表。超額準備金與活期存款總額的比,稱為超額準備金率,以e代表。設銀行體系平均的超額準備金率為e=ΔE/ΔD,則銀行的初始準備還有一部分是以超額準備金的形式存在,即

在這種情況下,存款貨幣銀行新增的支票存款、存款總額均進一步下降。

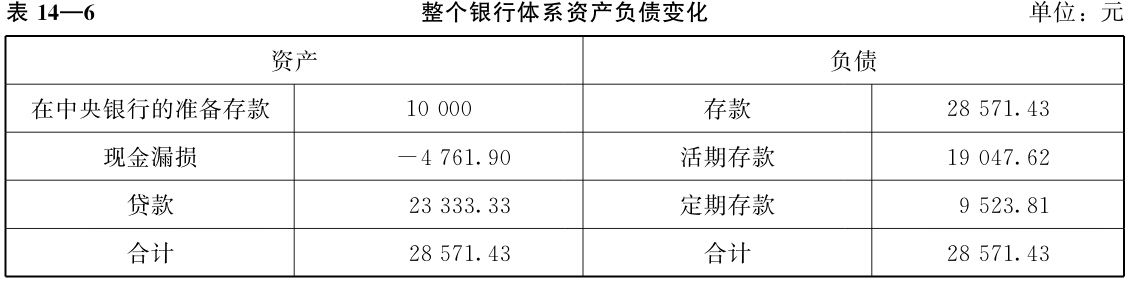

整個銀行體系資產負債的變化如表14—6所示:

到這裡可以看出,銀行吸收一筆原始存款能夠派生創造出多少存款,派生倍數大小如何,除了取決於法定存款準備率的高低以外,還要受到定期存款比率、現金漏損率和超額存款準備率等多方面的制約。

以上,我們只是就銀行創造派生存款過程中的基本可測量因素對存款派生倍數影響進行了分析。如果考慮到客戶對貸款的需求要受到經濟發展的制約,那麼並非任何時候銀行總有機會將可能貸出的款項全部貸出。也就是說,銀行能否多貸,不僅取決於銀行行為,還要看企業是否需要貸款。在經濟停滯和預期利潤率下降的情況下,即使銀行願意多貸,企業也可能不要求貸款,從而可能的派生規模並不一定能夠實現。

派生存款的緊縮過程

存款貨幣銀行系統派生存款倍數創造原理在相反方向上也適用,即派生存款的緊縮也呈倍數緊縮過程。

仍以最簡單的情況——沒有定期存款、沒有提現、沒有超額準備金——為例。設整個存款貨幣銀行體系中派生存款的緊縮過程是從體系中的A銀行減少了100元準備金開始。至於準備存款是怎樣減少的,那會有種種情況,不影響這裡的分析。比如,A銀行的客戶用自己在A銀行的存款向國庫——在中央銀行開立賬戶的國庫——履行財政支付義務。

這樣其資產負債狀況變動是:

A銀行的資產負債狀況一

仍然假設法定準備金率為20%。活期存款減少100元,法定準備金至多減少20元。所以A銀行的準備金出現不足——少了80元。為彌補這一短缺,它必須收回80元貸款並相應地使自己的準備存款增加80元。如果實現,A銀行的資產負債狀況變動為:

A銀行的資產負債狀況二

如果A銀行收回的貸款是通過客戶由B銀行得來的,那麼B銀行的準備金和活期存款將同時分別減少80元,其資產負債狀況為:

B銀行的資產負債狀況一

同樣,根據20%的法定準備金率,B銀行活期存款減少80元,其法定準備金最多可以減少16元(=80×20%)。現在減少了80元,故法定準備金短缺64元。因而它也要收縮自己的貸款,以補足準備金,從而資產負債狀況變為:

B銀行的資產負債狀況二

顯然,B銀行收回64元貸款的結果,也是以減少其他銀行同等數額的活期存款,從而減少其準備金為條件的。因而其他銀行也必須相應收縮貸款。這一過程將一直進行下去,直到銀行系統的活期存款變化到如下水平:

(-100)+(-80)+(-64)+(-51.2)+(-40.96)+…=-500(元)

可見,派生存款的倍數縮減過程與其倍數創造、擴張過程是相對稱的,其原理一樣。