e5 黄達 金融學 v3

第二節 中央銀行體制下的支付清算體系

支付清算系統和中央銀行組織支付清算的職責

支付清算系統(payment and clearing system),也稱支付系統(payment system),是一個國家或地區對伴隨著經濟活動而產生的交易者之間、金融機構之間的債權債務關係進行清償的系統。具體地講,它是由提供支付服務的中介機構、管理貨幣轉移的規則、實現支付指令傳送及資金清算的專業技術手段共同組成的,用以實現債權債務清償及資金轉移的一系列組織和安排。

支付清算體系有其久遠的發展歷程。在買賣和借貸中的貨幣支付,是經濟生活中隨時隨地都在發生的經濟行為。伴隨著商品貨幣經濟的發展,支付的過程從最簡單的當事人當面的支付,到通過中間人的支付,到超出本地市場領域的支付,到超出國界的支付;支付的工具從鑄幣、現鈔的支付,到利用票據的支付,到通過中介的賬面金額劃轉的支付等等。這就會自然而然地形成滿足當時經濟發展所需要的支付清算體系。當然,早期的支付清算體系尚無有關的成文法調整,而是靠習慣和行規規範。

現代的支付清算體系則是伴隨著中央銀行制度的發展而發展的。各國中央銀行,大多有法令明文規定,負有組織支付清算的職責。《中華人民共和國中國人民銀行法》明確規定,作為中央銀行的中國人民銀行有履行“維護支付、清算系統的正常運行”的職責;“應當組織或協助組織金融機構相互之間的清算系統,協調金融機構相互之間的清算事項,提供清算服務”。

隨著經濟全球化步伐的加快和信息技術的飛速發展,支付清算體系作為一國或一個地區金融體系中不可分割的組成部分,起著越來越重要的作用。目前,現代化的大額實時清算系統已在大多數發達國家和少數發展中國家穩定運行,成為各國中央銀行行使其職能的不可缺少的基礎性設施。

支付清算系統的作用

一國中央銀行主持下的支付系統是現代經濟活動運行的“基礎設施”。它可以形容為資金的高速公路,當道路寬闊、暢通、覆蓋面大時,資金在債權債務人之間的流動就順暢,經濟體運行就健康。如果不通暢,如用於支付的資金在支付系統中被金融機構無償佔用的時間過長,就會付出過高的清算成本,資金運用的效率就會降低;一旦發生局部的堵塞和服務中斷,債權債務不能及時清償,就會給經濟運行帶來巨大的影響。因此,市場經濟較發達的國家都十分重視建立一個高效、穩定的支付系統。

安全、高效的支付系統有利於規避金融風險。任何一個國家或經濟體的支付系統都是通過縝密設計、合理建設和規範運行來規避和控制各種金融風險的。支付系統在運轉過程中可以發現金融機構經營過程中的一部分潛在的信用風險和流動性風險,並能主動預警。比如支付系統可以監測各家商業銀行清算賬戶的日間透支額和日終透支額,一旦這些指標出現異常,支付系統就會要求商業銀行採取必要的措施,以保證支付效率。

高效的支付系統還可以為一國中央銀行的貨幣政策服務。任何國家的中央銀行在制定貨幣政策時都需要以完整、可靠、及時的金融信息為基礎。支付系統提供的信息來源於真實發生的每一筆支付業務,因此可以為中央銀行分析金融形勢、制定貨幣政策提供服務。從另一個角度講,支付系統又是中央銀行貨幣政策實施的工具和渠道。比如通過支付系統可以改變貨幣供給量,擴大或縮小現鈔和硬幣的發行量;通過提供便利或設置障礙,支付系統還可加快或放緩貨幣流通的速度。近年來流行於歐美支付系統的DVP(delivery versus payment)服務,是將支付系統與一國中央銀行的公開市場業務交易系統相連接,使中央銀行的債券買賣與金融機構的賬戶處理同步完成,這就有效地縮短了中央銀行公開市場交易這一貨幣政策工具的時滯。

如果是通用貨幣的支付系統,如美元、歐元、日元的支付系統,它們還會對全球經濟或區域經濟發揮作用。

中國人民銀行為適應我國經濟市場化改革的需要,正在構建一個現代化的、高效的支付系統。這個支付系統目前組織銀行間同城或同地區和異地兩大類資金清算。同城或同地區銀行間的資金清算,主要是通過票據交換所來進行。票據交換所通常是由當地中國人民銀行直接主辦。異地銀行間遠距離的資金劃撥也是由中國人民銀行統一辦理。異地資金劃撥的具體做法主要有兩種類型:(1)先由各商業銀行等金融機構通過內部聯行系統劃轉,最後由它們的總行通過中央銀行辦理轉賬清算。(2)直接把異地票據統一集中送到中央銀行辦理軋差轉賬,再送至各商業銀行總行或分支行記賬。

2012年4月11日,中國人民銀行發佈《人民幣跨境支付系統的有關說明》,決定組織開發獨立的人民幣跨境支付系統(cross-border inter-bank payment system,CIPS),進一步整合現有人民幣跨境支付結算渠道和資源,提高跨境清算效率,滿足各主要時區的人民幣業務發展需要,提高交易安全性,這標誌著人民幣資本項目開放最重要的基礎設施的建立已進入倒計時。2011年,跨境貿易人民幣結算量超過2萬億元,跨境直接投資人民幣結算量超過1100億元。跨境人民幣業務的不斷增長對支付系統等金融基礎設施提出了更高要求,從而催生了CIPS的建設。

目前,人民幣跨境貿易支付有兩個渠道:一是通過中國香港、中國澳門的清算行系統,即境外貿易結算的參加行委託中國銀行香港分行或中國銀行澳門分行擔任清算行;二是境外參加行委託境內人民幣貿易結算代理行代理結算業務。CIPS推出後,雖然代理行仍是人民幣匯出、匯入的主渠道和定價基礎,但原有指定結算行的壟斷格局將隨之被打破。

“結算”和“清算”

在討論支付清算問題時,最常用的兩個概念是“結算”和“清算”。

支付清算的全過程,是由兩個相互連接的過程組成的:

一個過程可以稱為算賬過程。經濟生活中,由於商品買賣、服務供應、資金調撥等經濟關係,人們相互之間存在著廣泛的應收債權與應付債務。在一定的時點上,總有到期應該結清的應收和應付。一個人可能只有應收或應付,但在頻繁的經濟交往中往往是既有應收又有應付。因此,對於彼此之間的應收和應付,這時就需要把應收債權與應付債務進行抵消並計算出應收應付的差額。它屬於下一過程的準備階段。

另一個過程則是以貨幣收付行為結清應收應付的差額。這標誌著支付清算全過程的完成,意味著相關債權債務關係的終結。

國際上,在這一專業領域,對前一個過程用英文clearing表示,對後一個過程用英文settlement表示。正如十國集團中央銀行支付與結算委員會的定義:clearing是settlement之前對支付指令進行發送、對賬和確認處理的過程,它包括軋差和產生應settlement的最後餘額。狹義的clearing專指銀行同業間,在為彼此的客戶服務中所產生的雙邊或多邊債權債務關係需要清訖之際,軋出應收應付差額的行為過程。至於settlement,是以現實的貨幣收付作為標誌,即貨幣的最終轉讓,也稱交割(delivery)。廣泛意義的settlement可以發生在任何地點、任何時間、任何交易上,比如證券買賣,黃金買賣,期權、期貨交易等。狹義的結算專指銀行代客戶所進行的貨幣收付行為。

我國目前所使用的“結算”與“清算”兩個概念就是與clearing和settlement相對應的,但它們不是一對一地對應:不論是“結算”還是“清算”,其含義往往都包括clearing和settlement這兩個過程,而不是專指哪一個過程。就中文“結”與“清”的字面推敲,確實極難區分各自應分別與哪一個過程對應。在一些譯名手冊中,把“清算”與clearing對應,把“結算”與settlement對應。但是,在講解支付清算與實際操作支付清算的人群之間最終約定俗成之前,概念的使用總會有交叉、模糊的狀況存在。

常用的清算方式

常用的清算方式有四種:

(1)全額實時結算(real time gross system,RTGS):是指對每一筆支付業務的發生額立即單獨全部進行交割,表現為每筆轉賬的支付指令發出時,無須參與軋差,而是逐筆直接進行結算。在RTGS系統下,各家商業銀行或參與結算的客戶要保證自己在支付系統的清算賬戶上有足夠的支付金額。此方式的優點是支付效率高,從支付指令發出到最終結算之間的時間短、責任明確,有利於支付風險的控制;缺點是商業銀行或客戶在支付系統賬戶中佔用的用於結算的資金較多。

(2)淨額批量清算(bulk transfer net system):是指累計多筆支付業務的發生額之後,在一個清算週期結束前,用淨額清算系統的參與者從系統中其他所有參與者那裡應收到的全部轉賬金額與他對其他參與者的應付出的轉賬金額軋出差額,形成據以結算的淨借記餘額或淨貸記餘額。這些淨餘額的計算可以是雙邊的或多邊的。該方式的優點是佔用商業銀行或客戶的清算資金少,缺點是淨額結算過程中應付方容易發生透支現象,給收款方造成結算風險。

(3)大額資金轉賬系統(wholesale funds transfer system):是指單筆交易金額巨大,但交易筆數較少,對安全性要求高,付款時間要求緊迫的支付方式。其優點是資金在途時間短,入賬速度快;缺點是處理資金的成本高,收費高。

(4)小額定時結算系統(fixed time retail system):又稱零售支付系統。該系統主要處理大量的每筆金額相對較小的支付指令。如私人支票、ATM機業務以及商場收款臺上的電子資金轉賬銷售點業務,即POS機業務。它們屬於對時間要求不緊迫的支付,常採用批量、定時方式處理。這種處理的成本低廉,收取的費用較低。

在現實生活中,以上四種清算方式是組合使用的。通常全額實時結算採用的是大額資金轉賬系統,而淨額批量清算採用小額定時結算系統。

票據交換所

票據交換所(clearing house)是最早形成的支付清算組織。上述有關支付清算體系的原理在這一組織中均可找出脈絡。

在現代銀行發展的早期階段,隨著支票等銀行票據的流通,必然引起銀行要為客戶收進的票據辦理向出票人開戶行索款的業務。由於支票的簽發是以客戶在銀行有存款為前提,因此支票授受客戶雙方的債權債務關係就反映為雙方開戶銀行間的債權債務關係。由此,也就產生了銀行間結清這種債權債務關係的問題。

早期銀行間這種債權債務關係的結清方法是由銀行每天派專人持客戶交送來的收款票據,前往各應付款銀行收取款項;付款行支付現金並從而結清債權債務。顯然,這種方式耗費人力,既不方便,又不安全。隨著銀行收進客戶交存的別家銀行的票據越來越多,銀行的收款人員就漸漸約定地點,自行相互交換所持對方銀行的票據,軋清應該收進和應該付出的款項,以節省時間和精力。在這樣的基礎上,經各銀行協商制定相應的票據交換規章制度,票據交換所就產生了。

世界上第一家票據交換所於1773年在倫敦成立。此後,紐約於1853年、巴黎於1872年、大阪於1878年、柏林於1887年先後成立了該國的第一家票據交換所。

中國銀行業間最早的票據交換所是於1933年在上海成立的。與此同時,還存在有錢莊業間的“匯劃總會”和英商匯豐銀行設立的“劃頭清算中心”,分別為錢莊和外商銀行辦理票據交換。1945年國民黨政府改組成立了上海票據交換所,各銀行、錢莊及外商銀行均在該所參加票據交換,並由中央銀行領導和集中辦理清算。

新中國成立初期,上海票據交換所曾繼續營業,但1952年由中國人民銀行接辦。隨著後來的高度集中計劃經濟體制及“大一統”銀行體制的建立,不再需要獨立的票據交換所。1986年以後,全國開始試行擴大同城票據交換,大中城市普遍建立起票據交換所,大大提高了票據清算效率,加速了資金週轉。

票據交換所的工作程序

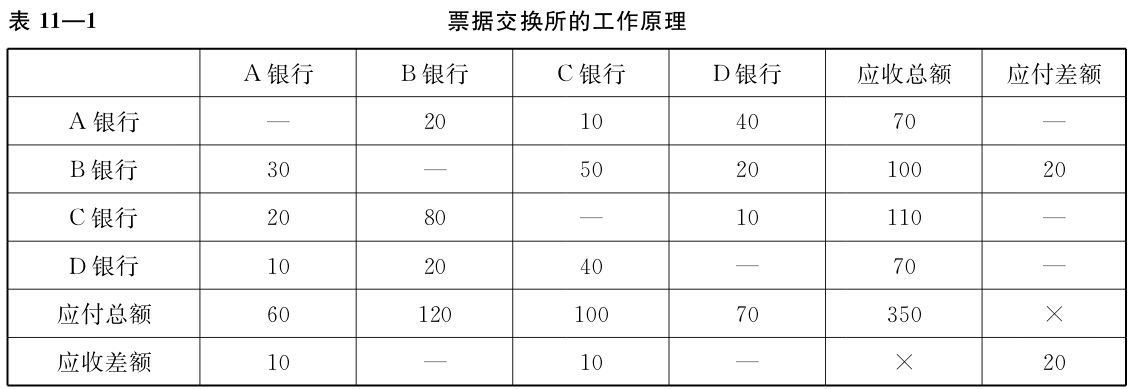

最初,票據交換所只是把參與票據清算的各家銀行集中起來,由它們自行分別辦理票據交換和結清應收應付款項。此時,每家銀行都需與其他銀行逐一辦理票據交換,比如A銀行要與前來參加清算的B、C、D等幾家銀行分別交換票據,其他銀行也如此。但人們很快認識到,任一銀行的應收款項,一定是其他銀行的應付款項;任一銀行的應付款項,又一定是其他銀行的應收款項;各銀行應收差額的總和,一定等於各銀行應付差額的總和。因此,兩家銀行彼此結清差額的辦法就可以由這樣的辦法代替:所有參加交換的銀行分別軋出自己對所有其他銀行的應收金額或應付金額,彙總軋出本行是應收還是應付的差額,並據以結清債權債務。表11—1可以說明這樣的工作原理。

表中,A銀行對B銀行應收20,應付30;對C銀行應收10,應付20;對D銀行應收40,應付10;應收應付軋差,該行應收10。其餘類推:B銀行應付20,C銀行應收10,D銀行應收應付平衡。所以,只要把A銀行和C銀行應收20與B銀行應付20結清後,應收應付各350的金額即可全部結清。

過去,曾直接以現金當場結清應付差額。如某銀行若有應收的差額,則從票據交換所出納處領取現金;反之,則將應付現金交予出納處。隨著各商業銀行以及票據交換所均在中央銀行開有活期存款賬戶,收付差額通過在中央銀行的存款賬戶間的轉賬即可完成。