e5 黄達 金融學 v3

第四節 中介與市場相互滲透發展的趨勢

銀行業務的證券化發展

在資本市場,特別是美國資本市場迅猛發展的背景下,產生了這樣的認識:人們的經濟聯繫均可在證券化的形式中得到表現。雖然判定證券化在經濟生活中無所不在未免誇張,但應該說,證券化對經濟生活的覆蓋範圍日益擴大,這既是事實,也是必然的發展走向。

就金融領域來說,銀行業務,特別是資產業務的證券化有了迅速的發展。如抵押貸款中抵押品的證券化,消費信貸的證券化,應收賬款的證券化,甚至不良資產也可進行證券化的操作。這樣,銀行的運作與資本市場的運作就交叉在一起。通過資本市場,銀行解決了貸款資金長期佔用與保持流動性的矛盾,資本市場也相應地擴充了自己的領域。

銀行在資本市場中擴充經營範圍

就西歐大陸全能性銀行來說,本來是一直從事有關資本市場的經營活動。但在典型的分業經營的美國,銀行的經營實際也佔資本市場業務總量的相當份額。比如在美國,利率和外匯衍生工具的市場上,銀行(特別是大銀行)為了獲得衍生金融交易的高額利潤,已成為場外金融衍生交易的主要交易商。它們所持有的這類合約佔這類合約總額的絕大比重。

銀行從事衍生品的交易要冒極大的風險。它們之所以冒風險,首先是由於傳統利息性收入明顯下降的壓力。應該說,在市場經濟中的經濟行為主體,是不會株守傳統的領域而不為自己開拓新的盈利途徑的。這不僅是美國銀行的問題,世界各國的銀行均如此。但在美國,由於銀行有存款保險,並能從美聯儲的貼現窗口直接借款,也給許多銀行進入高風險行業創造了條件。

但更應看到,銀行之所以能在衍生工具領域呼風喚雨,根基還是傳統的存貸業務。只要這樣的傳統業務在一個銀行中還不是無足輕重的,不論發展多少花樣翻新的業務,這個銀行也只能冠之以老的稱呼——“銀行”。

2007年以來,人們將傳統銀行體系之外涉及期限和流動性轉換的信用中介,或者行使商業銀行功能卻不受類似商業銀行那樣嚴格監管的非銀行金融機構以及金融工具稱作“影子銀行”(the shadow banking system)。

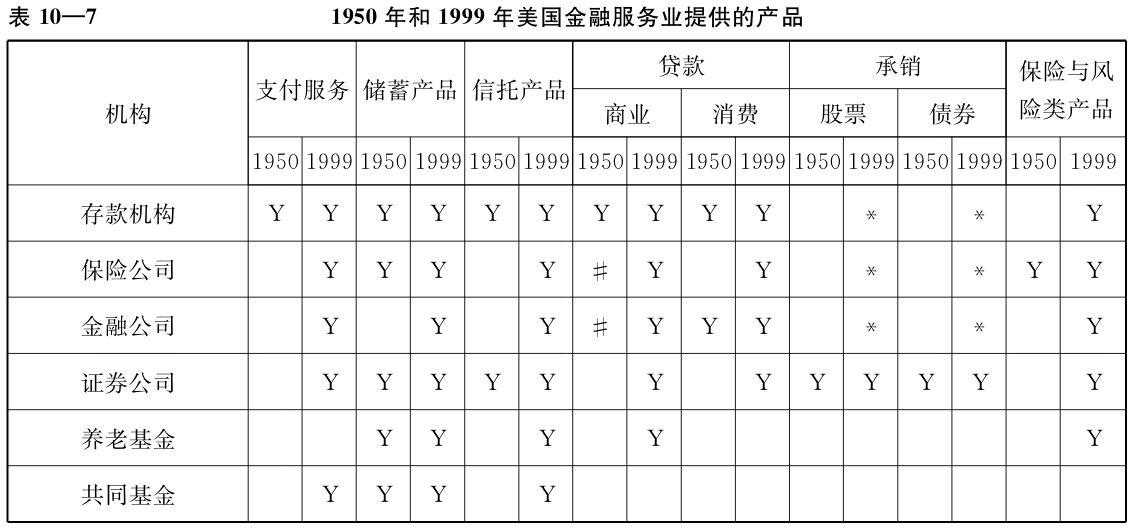

服務於資本市場的中介機構向傳統銀行業務領域的擴張

銀行向金融市場滲透,金融市場的中介機構也不斷侵入銀行的傳統勢力範圍。由表10—7可以清楚地看出這樣的軌跡。

說明:Y表示可以提供;

表示可以有限涉及;*表示可以通過附屬機構提供。

資料來源:Saunders,2000,Financial Institutions Management,The McGraw-Hill Companies,p.3.

上述情況從不同角度說明市場與機構、機構與機構相互滲透和界限日益模糊的趨勢是明顯的。恐怕這一趨勢,較之銀行衰落的趨勢,更能代表金融發展趨勢的主流。

再釋直接融資與間接融資

第三章第五節已對這對概念作了說明,即根據資金從資金盈餘方流動到資金短缺方的不同方式加以區分:資金供給者(融資人)和需求者(籌資人)直接藉助於金融工具實現的融資活動稱為直接融資;間接融資是指資金供給者與資金的需求者分別與類似銀行的金融中介機構建立債權債務關係實現的融資活動。

對於這兩者的界定,最常見的表述是:兩者的區分是以資金從融資人轉移到籌資人的過程中是否需要通過一個金融中介機構作為界限。本章的開始部分已提到這個說法。就最初使用這對概念時的背景來說,界定中的“中介機構”指的基本是銀行類的機構。直到今天,用“中介”指銀行的用法仍然相當普遍。所以,用直接融資和間接融資這對概念來討論20世紀中葉開始的資本市場融資方式迅速擴大和傳統銀行融資方式受到嚴重挑戰的消長變化是很方便的。然而,當中介的形式越來越繁多並對中介機構越來越作廣義的理解之後,就使得如何界定這對概念出現了不少紛亂之處。

當中介並不僅指銀行而且也指投資銀行、證券公司、投資基金之類的金融中介機構時,假如僅以是否通過中介來區分,由於類似股票、債券這類交易,罕有不通過金融中介的服務來進行的,那麼間接融資的概念即將覆蓋絕大部分融資活動。顯然,這樣的判斷沒有什麼意義。於是就有種種對如何界定加以修正的說法:

比如,強調直接融資與間接融資的區分應該以融資過程中是否改變金融工具作為決定性標誌。根據這樣的劃界思路,公司股票和各種債券的交易,無論經過多少道中介之手,均應劃入直接融資範圍;而基金,雖然持有的是股票、債券之類,但建倉所需資金卻靠的是出售自己的基金單位。金融工具改變了,則應劃入間接融資。用這樣的標準使用這對概念,資本市場被分為兩塊,而基金與銀行卻併為一方。如果說,過去用這對概念是要探討傳統銀行融資與資本市場融資的消長變化,那麼現在,用這對概念將要說明什麼問題呢?

再如,強調“最終”:最終的融出資金者和最終的資金籌集者。問題是“最終”的詮釋如何認定?在我們這裡,也有用是否屬於“買斷”的性質來劃界的。如存貸不是買斷,而股票投資則屬於買斷等等。思路好像不難說清,但具體化則同樣不容易。

是否可以這樣認識:面對越來越多、越來越複雜的金融創新,面對機構與市場日益相互滲透成長,這樣的概念劃分越來越難做到嚴謹、明朗。勉強用以討論問題,往往會把過多的精力牽扯到概念的修修補補方面。

在我國,用直接融資和間接融資這對概念展開對融資方式選擇的討論,始於20世紀80年代末。討論中,對這對概念的使用是相當“經典”的:間接融資用以指當時幾乎是唯一的融資形式——通過存款與貸款的傳統融資方式;而直接融資則主要用於當時幾乎全然不存在的規範的股票發行融資方式。

建立資本市場、發展直接融資的主張,其出發點實質並不限於融資方式本身,而是主張用股份公司的形式改造國有經濟。開始的幾年,主張直接融資的,主要是力爭其合法存在。而在直接融資的發展還處於極其微弱的情況下,一再強調間接融資為主,則反映了對資本市場的恐懼心態。到20世紀90年代的後幾年,則已邁過應不是否允許直接融資方式存在的討論階段:人們更多關注的是股份公司制度和資本市場如何進入市場經濟所要求的規範發展軌道。至於近年來金融體系的建設是否應以直接融資方式為主,是否應以資本市場為主導的討論,則主要限於學術圈,或許可以說,基本是對本節所討論的國外有關金融機構與金融市場關係論題的反映。

MM定理

MM定理是美國經濟學家莫迪利安尼(Modigliani)和米勒(Miller)在1958年6月《美國經濟評論》第48捲髮表的論文《資本成本、企業理財和投資理論》中提出的一個著名定理,其核心內容是:在具備完美資本市場的經濟中,企業價值與企業的資本結構無關。

莫迪利安尼和米勒為了證明MM定理作了一系列假設,如:

(1)均等收益分類假設。即所有公司都可以按照收益和風險分類,在同一類別中的股票處於同一風險等級,它們的收益呈比例變化(或完全相關)。因此,通過一定的調整,同一類別中不同股票的實際收益與預期收益的比率的概率分佈相同,從而同一類別中不同股票實際上具有完全替代性。

(2)確定性假設。即雖然每個投資者對同一股票未來收益的概率分佈有不同的觀點,但他們對股票未來收益的預期是一致的;無論債券發行者是誰,債券的單位時間收益是確定的固定常數。

(3)完美市場假設。即在均衡的債券或者股票市場上,兩種具備完全替代性的金融商品按同一價格成交。如果價格不同,就存在套利機會。

(4)個人財務槓桿假設。即個人投資者可以按照企業的債務比率進行借貸。在均衡狀態,個人投資者資產組合的債務資本比率等價於企業的債務資本比率。

莫迪利安尼和米勒依賴於這些嚴格的假設條件,根據無交易成本的“套利過程”證明了在理想的均衡狀態中財務結構不相關的假說。由於MM定理的前提條件是非常嚴格的,這使其很難通過實證檢驗。

雖然MM定理本身屬於公司理財的理論,但它對於宏觀經濟的研究也具有重要意義。假設MM定理成立,意味著經濟中的所有金融工具——不論是股票、銀行貸款、債券,還是其他,都具有完全的替代性,都可以被視為一類金融資產,只需要一個利率就可以把它們串聯起來。在這種情況下,間接融資與直接融資的討論成為多餘的,銀行部門也就沒有必要單獨予以考慮。

即使是在發達的市場經濟國家,接近這樣理論抽象的現實條件也不存在。中國不存在發達的金融市場,股權和債權的流動性較低,股票、銀行貸款和債券之間的替代性也較低。因此,中國更缺乏簡單應用該模型論證企業資金來源與資金營運效益的前提假設。