e5 黄達 金融學 v3

第二節 長期債券與長期債券市場

長期政府債券

債券是一種資金借貸的證書,其中包括債務的面額、期限、債務證書的發行人、利率、利息支付方式等內容。面額多大並無一定之規,有100元的,也有1000元甚至上萬元的。對於投資人來說,債券面額意味著未來可以收回的確定金額。債券期限有長有短,1年以上的債券稱為長期債券。長期債券包括公司債券、長期政府債券等。

長期政府債券由政府發行,一般附有固定利率或浮動利率的息票,以定期付息、到期還本,或到期一次還本付息的方式支付本息。我國近年來發行的長期政府債券多為3年期、5年期、7年期、10年期、20年期的。政府發行的債券也可以分為中央政府債券和地方政府債券。我國目前沒有嚴格意義上的地方政府債券,但有財政部直接發行的債券與政策性金融機構發行的政策性金融債券(financial bond)之分。前者稱為國債,後者稱為政策性金融債。

我國的地方政府債券最早出現在新中國成立初期(如1950年由東北人民政府發行的生產建設折實公債),20世紀50年代中期旋即退出歷史舞臺。隨後,較長時期內曾經停止所有政府債券的發行。1981年恢復國債發行,但地方政府債券並未隨之恢復。此後,不少地方政府為給路橋建設籌資發行地方債券,一度陷入混亂。到1993年,國務院出於地方政府到期償債能力的考慮,暫停地方債券發行。1995年開始實施的《中華人民共和國預算法》明確規定地方政府不得發行債券(除法律和國務院另有規定外)。自1998年起,國務院決定每年增發一定數量的國債,由財政部轉借給省級政府,用於地方社會經濟發展項目。與此同時,地方政府還藉助城投公司、城建公司等平臺的企業債券進行融資。自2009年起,為了落實擴大內需、刺激經濟的政策,連續三年由中央財政每年代理髮行2000億元的地方債。2011年,首次啟動地方政府自行發債試點,共發行2000億元,期限分3年和5年兩種。其中,財政部代理地方政府發行金額為1771億元,上海、浙江、廣東、深圳四個試點省市自行發債額為229億元。2012年仍在四個城市試點,但新增7年期債券,規模也有所擴大,達

2500億元;同時,國家明確,由此增加的地方政府債券收入,須優先用於保障性安居工程。

嚴格地說,我國近年來的地方政府自行發債並不等於地方政府自主發行地方政府債券,因為地方政府自行發債並非地方政府獨立決策,而是經由國務院批准;債券的還本付息也並非地方政府自行安排,而是由財政部代辦。從理論上講,地方政府債券的自主發行須以地方財政的自求平衡為前提條件,而我國目前並不具備這個條件。在分稅制的財政管理體制下,我國的中央政府事實上充當著地方政府債務的最後清償人的角色。2012年6月底,十一屆全國人大常委會第二十七次會議審議《中華人民共和國預算法修正案(草案)》。明確規定:“地方各級預算按照量入為出、收支平衡的原則編制,不列赤字”,“除法律和國務院另有規定外,地方政府不得發行地方政府債券”。

公司債券

公司債券是由公司發行的債券,包括金融機構類公司以及非金融機構類公司發行的債券。公司債券是企業籌集長期資金的重要工具,一般期限在10年以上。我國的公司債券目前多為3年和5年。公司債券的利率或採用固定利率,或採用浮動利率,定期付息。公司債券可以採取到期一次還本的方式歸還本金,也可以採取分期歸還本息的方式還本付息,就像分期歸還銀行貸款一樣。有些公司債券還附帶可提前贖回的條款,即允許債券發行人在債券尚未到期時,提前以購回的方式使債券終止。期限很長的公司債券往往附有這種條款,以幫助發債的公司根據需要調節債務成本或者資本結構。

公司債的種類比較多,包括抵押債券(mortgage bonds)、擔保信託債券(collateral trust bonds)、信用債券(trust bonds)、次級信用債券(subordinated debenture)、擔保債券(guaranteed bonds,collateral bonds)。抵押債券是一種以實物資產作抵押的債券。該債券賦予持有人對抵押品的留置權,一旦債務人無法履行償付責任時,債券持有人可以出售抵押品。擔保信託債券是一種以有價證券作抵押的債券。無論是抵押債券,還是擔保信託債券,都給債券持有人一定的償付保障,因而信用風險相對較低。信用債券則不同,它沒有任何特定的資產作為擔保品。但持有這種債券的人,擁有對債務人尚未用於擔保或抵押的資產和收益的求償權,甚至求償的資產價值可以大於債務的面值。次級信用債券的持有人對於債務人資產與收益的求償權排在抵押債券、擔保信託債券和信用債券之後。以上這些不同種類的債券直接影響企業的債務成本。一般來說,對投資人越安全、收益和本金越有保障的債券品種,債務成本越低;相反,風險越大的債券,如次級信用債券,債務成本越高。這是金融市場中風險與收益均衡原理的體現。

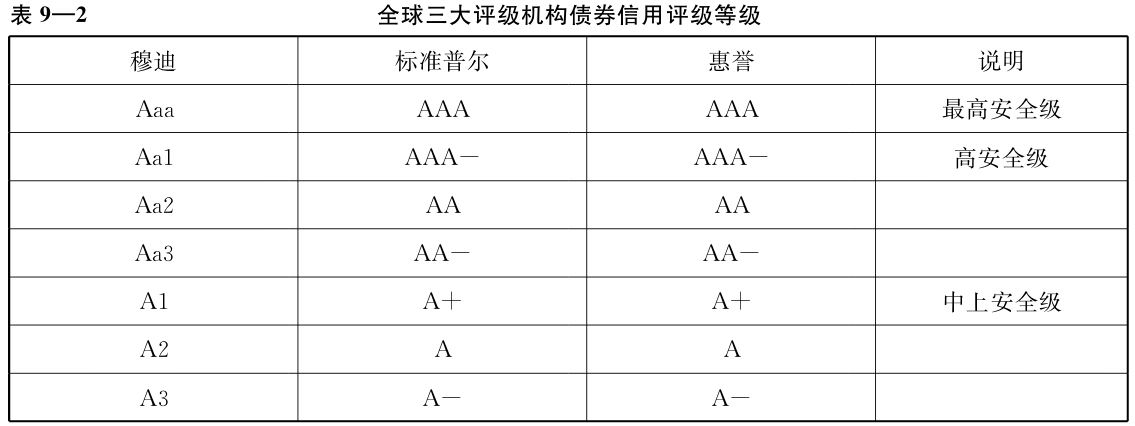

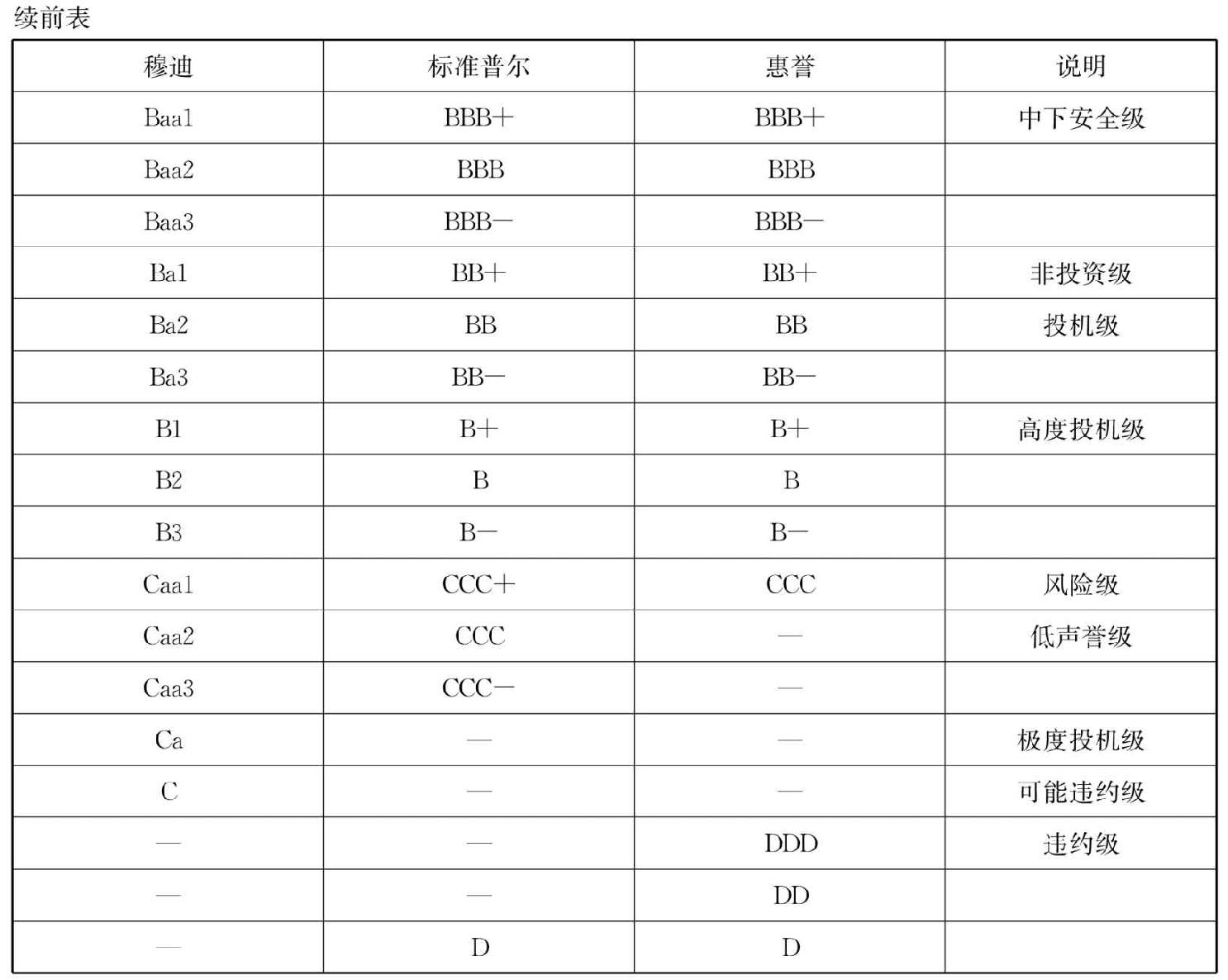

公司債發行人的資信狀況千差萬別,公司債的風險也遠遠高於政府債券。因此,公司債券的發行與交易一般需要先通過權威的、絕對中立的信用評級機構(credit-rating agencies)進行評級,然後再進入市場交易。信用評級的作用在於告訴投資人各種債券發行人的盈利能力和償債能力。信用級別越高,債券發行人的償債能力越好,債券的發行成本就可以越低。這包括較高的發行價格和較低的息票利率。目前,國際上主要的信用評級機構有標準普爾公司(Standard &Poor's)、穆迪投資者服務公司(Moody's Investors Service)和惠譽國際評級公司(Fitch),其債券信用評級等級如表9—2所示。

我國目前已有一些信用評級機構,針對企業的經濟實力、支付能力、經濟效益及守信水平等一系列複雜的指標將評級對象分為AAA級(特級,信用優良),AA級(一級,信用良好)和A級(二級,信用較好)這樣三個級別。沒有達到信用A級者則不予評定。

長期債券市場

對長期債券進行交易的市場,稱為長期債券市場,是資本市場的一個重要組成部分。

債券交易一般是在場外市場中進行,即通過電話、互聯網等通信工具完成。藉助於現代通信工具,債券交易可以不受地理區域的侷限。從技術上看,一個債券市場即能覆蓋全國,甚至全世界。儘管如此,由於歷史的原因和其他原因,一些國家依然有不止一個債券交易市場。

我國目前的債券交易集中在證券交易所市場和銀行間市場進行。交易所市場主要發行和交易企業債券及部分政府債券,銀行間市場則主要交易政府債券。隨著我國債券市場的進一步發展,市場佈局會有所調整,但總體趨勢是場外市場的債券交易規模將進一步擴大。

1981年以來,我國各種債務的發行量迅速增加,其中尤以國債規模發展得最為迅速。國債的期限品種也趨於多樣化。除國債以外,其他類型的債券發行量近幾年也有迅速增加,如政策性金融債和企業債(見表9—3)。政策性金融債不同於國債,是由政策性金融機構發行的。由於這種債券募集的資金也由國家用於指定的項目,還債時有政府的收入作為擔保,因而可以歸為政府債券類。

資料來源:各年《第四季度中國貨幣政策執行報告》;中國債券信息網。