e5 黄達 金融學 v3

第三節 衍生工具市場

衍生工具的迅速發展

金融衍生工具,顧名思義,是指一類其價值依賴於原生性金融工具的金融產品。原生性金融工具一般是指股票、債券、存單、貨幣等。這在本章第一節就已說明。

金融衍生工具的迅速發展是20世紀70年代以來的事情。由於70年代高通貨膨脹率以及普遍實行的浮動匯率制度,使規避通貨膨脹風險、利率風險和匯率風險成為金融交易的一項重要需求。同時,各國政府逐漸放鬆金融管制,金融業的競爭日益加劇。這多方面的因素,促使金融衍生工具得以迅速繁衍、發展。

在金融衍生工具的迅速拓展中,還有一個極其重要的因素,那就是期權定價公式的問世。對期權如何定價,曾是一個經多年研究而難以解決的題目。1997年諾貝爾經濟學獎獲得者斯科爾斯和默頓在70年代初,推出了他們據以獲獎的期權定價公式,解決了這一難題。許多相關領域的定價問題也連帶獲得解決。如僅就衍生工具這個領域來估計他們的研究成就,人們有這樣的形容:他們的期權定價公式創造了一個巨大的衍生工具市場。

迄今為止,金融衍生工具已經形成一個新的金融產品“家庭”,其種類繁多、結構複雜,並且不斷有新的成員進入。即使對金融市場上經驗豐富的專家來說,也會為其品種之複雜、交易方式之新穎而困惑不解。對金融衍生工具進行分類是件不容易的事情。以下根據合約的類型、相關(原生)資產、金融產品的衍生次序以及交易場所這四個標準作大致的區分。

按合約類型的標準分類

金融衍生工具在形式上均表現為一種合約(contract),在合約上載明買賣雙方同意的交易品種、價格、數量、交割時間及地點等。目前較為流行的金融衍生工具合約主要有遠期、期貨、期權和互換這四種類型,其他任何複雜的合約都是以此為基礎演化而來的。

遠期(forwards)合約是相對最簡單的一種金融衍生工具。合約雙方約定在未來某一日期按約定的價格買賣約定數量的相關資產。遠期合約通常是在兩個金融機構之間或金融機構與其客戶之間簽署的。遠期合約的交易一般不在規範的交易所內進行。目前,遠期合約主要有貨幣遠期和利率遠期兩類。

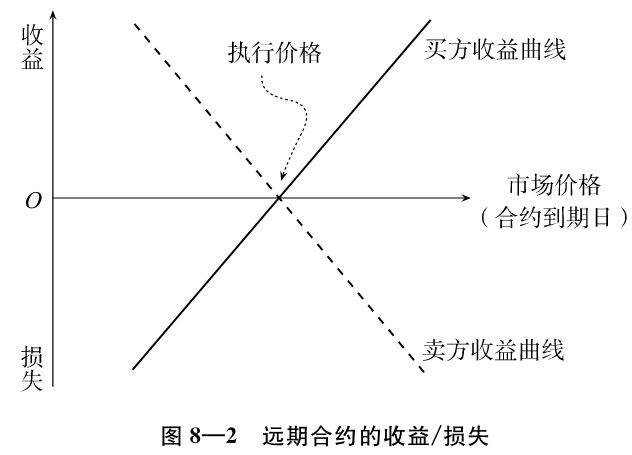

在遠期合約的有效期以內,合約的價值隨相關資產市場價格的波動而變化。若合約到期時以現金結清,當市場價格高於合約約定的執行價格時,應由賣方向買方支付價差金額;當市場價格低於執行價格時,則由買方向賣方支付價差金額。按照這樣一種交易方式,遠期合約的買賣雙方可能形成的收益或損失都是“無限大”的。這個關係可以從圖8—2中看出。

期貨(futures)合約與遠期合約十分相似,它也是交易雙方按約定價格在未來某一期間完成特定資產交易行為的一種方式;其收益曲線也與遠期合約一致。兩者的區別在於:遠期合約交易一般規模較小,較為靈活,交易雙方易於按各自的願望對合約條件進行磋商。而期貨合約的交易是在有組織的交易所內完成的,合約的內容,如相關資產的種類、數量、價格、交割時間、交割地點等,都有標準化的特點。比較起來,期貨交易更為規範化,也更便於管理。

無論是遠期合約還是期貨合約,都為交易人提供了一種避免因一段時期內價格波動帶來風險的工具;同時,也為投機人利用價格波動取得投機收入提供了手段。最早的遠期合約、期貨合約中的相關資產是糧食。由於糧食市場的價格存在收穫季節下降、非收穫季節上升的季節性波動,為了避免由此給糧農帶來收益的風險和給糧食買方帶來貨源不穩定的風險,產生了以糧食產品為內容的遠期合約交易。17世紀以後,標準化的合約開始出現,也逐漸形成了完整的結算系統,期貨交易得以發展。進入20世紀70年代,金融市場的動盪和風險催生出金融期貨,如利率期貨、外匯期貨、股票價格指數期貨等。其中,股指期貨及期權是全球交易量最大的期貨品種。目前,全球有近400個股指期貨合約在32個國家和地區的43家交易所上市。2010年4月16日,滬深300股指期貨合約在中國金融期貨交易所正式掛盤交易。

期權(options)合約是指期權的買方有權在約定的時間或約定的時期內,按照約定的價格買進或賣出一定數量的相關資產,也可以根據需要放棄行使這一權利。為了取得這樣一種權利,期權合約的買方必須向賣方支付一定數額的費用,即期權費(option premium)。按照相關資產的不同,金融期權有外匯期權、利率期權、股票期權、股票價格指數期權等。

期權分看漲期權(call option)和看跌期權(put option)兩個基本類型。看漲期權的買方有權在某一確定的時間以確定的價格購買相關資產;看跌期權的買方則有權在某一確定時間以確定的價格出售相關資產。期權又分美式期權和歐式期權。按照美式期權,買方可以在期權的有效期內任何時間行使權利或者放棄行使權利;按照歐式期權,期權買方只可以在合約到期時行使權利。由於美式期權賦予期權買方更大的選擇空間,因此較多地被採用。

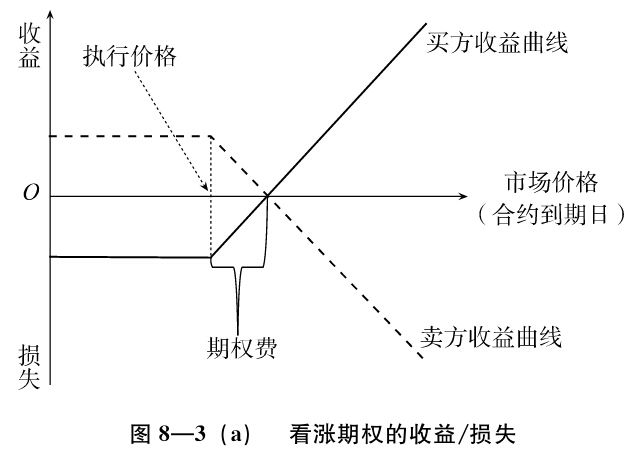

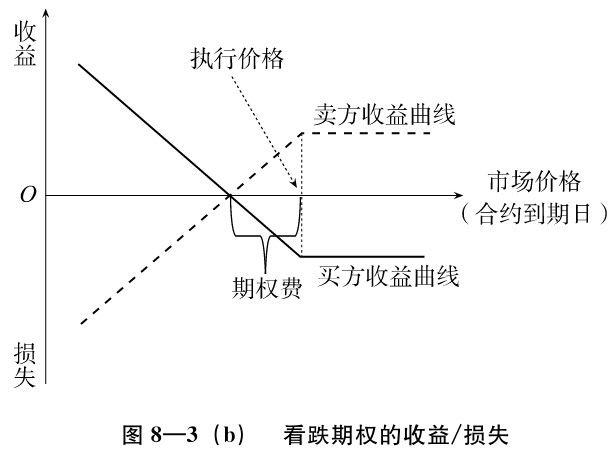

期權這種金融衍生工具的最大魅力在於,可以使期權買方將風險鎖定在一定範圍之內。因此,期權是一種有助於規避風險的理想工具。當然,它也是投機者理想的操作手段。如果不考慮買賣相關資產時的佣金等費用支出,對於看漲期權的買方來說,當市場價格高於執行價格時,他會行使買的權利,取得收益;當市場價格低於執行價格時,他會放棄行使權利,所虧損的僅限於期權費。對於看跌期權買方來說,當市場價格低於執行價格時,他會行使賣的權利,取得收益;反之則放棄行使權利,所虧損的也僅限於期權費。因此,期權對於買方來說,可以實現有限的損失和無限的收益,見圖8—3(a)與圖8—3(b)。

如果說,期權對於買方來說,可以實現有限的損失和無限的收益,那麼對於賣方來說則恰好相反,即損失無限而收益有限。那麼,在這種看似不對稱的條件下為什麼還會有期權的賣方?

看起來,期權交易賦予了買方太多的好處,又給了期權賣方太多的責任與風險,似乎買賣雙方的權利與義務不對稱。自然會產生一系列疑問:誰願意充當期權合約的賣方?沒有人賣,何以買?何以成交?其實,賣方之所以願意賣出期權合約,肯定認為此舉對他有利。譬如,如果你認定相關資產的價格將會上漲,那麼,賣出幾份看跌期權合約,使自己不費任何本金即可坐收期權費的收入。當然,這樣做是要冒很大風險的。1987年10月19日以前很長一段時間內,美國股市持續上漲,空前繁榮。許多股票經紀人建議投資人賣出股票指數看跌期權以獲取期權費收入。沒想到,10月19日股市暴跌,看跌期權賣方不得不配合對方行權:以高價買入對方出售的股票,虧損慘重。

但是,如果將賣出期權與買入期權以及與買入現貨資產結合起來,風險就不會這麼集中。比如,購置了一塊土地,價格10萬元;預期未來一年中土地的價格可能下降,價格在9.6萬~10萬元之間波動。為了規避風險,可以4000元的價格出售一份這塊土地的看漲期權合約,執行價定為11萬元。如果未來一年中土地的價格上漲,超過11萬元,對方就會行權,就會獲得1.4萬元(=11-10+0.4)的淨收入;如果價格下降,對方不會行權,資產價值就相當於這時的土地價格加上4000元的期權費,只要土地價格沒有降到9.6萬元以下,就不會虧本。與不出售這份合約比較,抵禦風險的能力提高了4000元。因此,賣出期權也具有避險、保值的功能。

互換(swaps),也譯作“掉期”、“調期”,是指交易雙方約定在合約有效期內,以事先確定的名義本金額為依據,按約定的支付率(利率、股票指數收益率等)相互交換支付的約定。以最常見的利率互換為例,設確定的名義本金額為1億元,約定:一方按期根據以本金額和某一固定利率計算的金額向對方支付,另一方按期根據本金額和浮動利率計算的金額向對方支付。當然,實際只支付差額。互換合約實質上可以分解為一系列遠期合約組合,如這裡所舉的例子就是兩個遠期合約的組合。互換的收益曲線亦大致同於遠期合約。

按相關資產的標準分類

按照金融衍生工具賴以生存的相關資產(即原生資產)分類,可以分為貨幣或匯率衍生工具、利率衍生工具、股票衍生工具。

貨幣或匯率衍生工具包括遠期外匯合約、外匯期貨、外匯期權、貨幣互換;利率衍生工具包括短期利率期貨、債券期貨、債券期權、利率互換、利率互換期權、遠期利率協議等;股票衍生工具包括股票期權、股票價格指數期權、股票價格指數期貨、認股權證、可轉換債券等。

按衍生次序的標準分類

金融衍生工具的發展經過了一個由簡至繁的演變過程。按照這種演變次序,金融衍生工具可以分為三類:一般衍生工具、混合工具、複雜衍生工具。

一般衍生工具是指由傳統金融工具衍生出來的比較單純的衍生工具,如遠期、期貨、簡單互換等。一般衍生工具在20世紀80年代後期已經十分流行。由於激烈的市場競爭,這類金融工具的價格差異日益縮小,金融機構靠出售這種金融衍生工具所獲得的利潤有不斷下降的趨勢。

混合工具是指傳統金融工具與一般衍生金融工具組合而成的,介於現貨市場和金融衍生工具市場之間的產品。比如,可轉換債券就是其中的一種。可轉換債券是指:在約定的期限內,在符合約定條件之下,其持有者有權將其轉換(也可以不轉換)為該發債公司普通股票的債券。作為債券,它與普通債券一樣;而具有是否轉換為股票的權利,則是期權交易的性質。由於具有可轉換的性質,所以可轉換債券的利率低於普通債券,這有利於發行者降低籌資成本;也正是由於具有可轉換的選擇,增加了投資者的興趣。

複雜衍生工具是指以一般衍生工具為基礎,經過改造或組合而形成的新工具,所以又稱“衍生工具的衍生物”。它主要包括:期貨期權,即買進或賣出某種期貨合約的期權;互換期權,即行使某種互換合約的期權;複合期權,即以期權方式買賣某項期權合約;特種期權,即期權合約的各種條件,如相關資產、計價方法、有效期等均較為特殊的期權等等。

金融衍生工具的雙刃作用

迅速發展的金融衍生工具,使規避形形色色的金融風險有了靈活方便、極具針對性且交易成本日趨降低的手段。這對現代經濟的發展起了有力的促進作用,甚至可以說,沒有金融衍生工具,今天的經濟運作是難以想象的。

但衍生工具的發展也促成了巨大的世界性投機活動。目前世界性的投機資本,其運作的主要手段就是衍生工具。衍生工具的交易實施保證金制度。在這種交易中的保證金是用以承諾履約的資金;相對於交易額,對保證金所要求的比例通常不超過10%,因而投機資本往往可以支配5~10倍於自身的資本進行投機操作。對於這樣的過程,人們稱之為“高槓杆化”。據估計,2008年全球金融衍生產品交易量為三十餘萬億美元,金融衍生品金額則為三四百萬億美元,而世界GDP總量僅為五十餘萬億美元。無疑,這對金融市場是一個極其巨大的衝擊力量。

衍生工具的投機,成功,可以獲得極高收益;失敗,則會造成嚴重後果。就一個微觀行為主體來看,如1995年,英國老牌巴林銀行,竟然由於它的一個分支機構的職員進行衍生工具投機失敗而宣告破產;1994年,美國首富縣份之一的加利福尼亞州奧蘭治縣由於投資衍生工具出現15億美元的賬面虧損而申請破產法保護等等。

在國際金融投機中,投機資本利用衍生工具衝擊一國金融市場並造成該國金融動盪和危機也有幾個例子。比如,由於受到國際投機資本的衝擊,1992年英鎊退出歐洲匯率體系;1997年7月泰國放棄了泰銖兌美元的固定匯率並引發了東南亞的金融大震盪等。

我國目前的金融衍生工具市場僅處於起步階段,品種少、規模小。但近幾年我國加大了對金融衍生產品的研發力度,不斷豐富金融衍生產品,以滿足市場多樣化需求。2007年8月在銀行間外匯市場推出適用於中、長期匯率風險管理的人民幣外匯貨幣互換業務,以滿足境內經濟主體管理風險的需求。利率衍生產品穩步發展,2007年9月在銀行間市場推出遠期利率協議業務。隨著資本市場的發展和金融風險的增大,衍生工具市場必然有較快的發展。當然,放開這一市場,必須做好充分的準備。