e5 黄達 金融學 v3

第六節 國際信用

國際信用是信用活動極為活躍的領域。如果說信用體現著用於借貸的資本運動,那麼國際信用則體現著國與國之間的資本流動。

資本輸出與國際資本流動

國與國之間資本流動的早期形式是資本輸出(export of capital)。資本輸出是指存在資本相對過剩的發達資本主義國家對落後的殖民地國家所進行的單邊的跨國投資。第一次世界大戰之前的一百幾十年間,資本輸出是國際政治經濟關係中的重大問題;瓜分資本輸出領域,與瓜分商品銷售市場同樣,是列強之間劃分勢力範圍的焦點。

馬克思和列寧對資本輸出曾有過深刻的分析。馬克思認為,隨著資本有機構成的提高,平均利潤率呈下降趨勢。相對於國內日益下降的平均利潤率而言,必然存在大量過剩資本。大量過剩資本的存在形成了資本輸出的必要條件。馬克思指出:資本輸往國外“這種情況之所以發生,並不是因為它在國內已經絕對不能使用。這種情況之所以發生,是因為它在國外能夠按更高的利潤率來使用”[1]。列寧判斷,19世紀末20世紀初,資本主義由自由競爭階段進入壟斷階段,他指出:“自由競爭佔完全統治地位的舊資本主義的特徵是商品輸出,壟斷佔統治地位的最新資本主義的特徵是資本輸出。”[2]對於資本輸出的社會經濟意義,列寧認為:一方面加速了輸入資本的國家的資本主義的發展;另一方面則成為帝國主義侵略和奴役落後國家,把它們變成自己的殖民地和附屬國的重要手段。

通過第一次世界大戰以後幾十年間世界政治經濟格局的演變,人們普遍採用國際資本流動(international capital flow)的詞語來代替資本輸出的說法。

國際資本流動是當今國際經濟聯繫的一個重要特徵。代替宗主國向殖民地、附屬國單邊的資本輸出,國際資本流動所概括的則是資本在國家之間的多邊相互流動。

隨著科學技術的飛躍進步,生產力得到不斷髮展。一些工業發達的、富裕的資本主義國家依然面臨資本相對過剩和國內市場相對飽和的問題,從而依然存在把資本輸出到那些資本相對短缺、勞動力相對過剩的國家的要求。不過,代替過去列強瓜分世界的政治經濟格局,現在突出的是經濟目標:將資本輸入有潛力的銷售市場,既可以利用當地的資源和勞動力優勢,使資本與當地便宜的勞動力結合;同時,就地生產,不僅可以節省各種運輸費、保險費等,又可以逃避所在國對輸入商品的各種限制,擴大銷售。而對於資本輸入國來說,國際資本流動為本國提供了新的資金來源,提高了投資能力,有利於資源的開發和利用,促進本國生產能力的提高,增加本國的就業機會。而且大量資本的流入常常伴隨著先進技術和設備的流入,這對於缺乏資金和技術較落後的發展中國家尤為重要。

而且,與資本從發達國家流入發展中國家的流向同時存在的,還有資本從發展中國家流入發達國家的流向。比如近些年,中國的企業已經有在美國和西歐開設工廠的。當然,在發達國家之間和發展中國家之間,也有多種多樣的資本流動。

國際資本流動的擴展,在於在生產力不斷髮展的基礎上,國際分工關係之日益深化。過去,國際貿易是各國企業為了尋找最佳的資源配置並以最低成本生產最多產品而對商品輸出入的利用。但是在現代化大生產情況下,這種商品輸出入模式的國際分工已不能完全適應需要,而是進一步要求資本、勞動和資源在國際流動。如果說過去,世界經濟聯繫是一種國內生產、對外交換的模式,現在則日益形成一種跨國生產、跨國經營的現代模式。跨國公司和跨國銀行的活動,可以說是具體的表現。

國際信用的形式

國際信用大體可劃分為兩類方式:

(1)國外商業性借貸(foreign commercial loan):其基本特徵是資金輸出者與使用者之間構成借貸雙方。它包括出口信貸、銀行貸款、債券發行、政府貸款、國際金融機構貸款、補償貿易和國際租賃等多種具體形式。

(2)國外直接投資(foreign direct investment,FDI):這是一國資本直接投資於另一國企業,成為企業的所有者或享有部分所有權的一種資本流動形式。一般包括一國的投資者到另一國進行股權式的投資、一國的投資者到另一國進行契約式合營以及一國的投資者到另一國進行獨資經營等幾種情況。

國外的直接投資,其中股權式投資,既涵蓋於信用範疇之內,又不等同於簡單借貸;至於非股權式投資,則明確不屬於一般借貸。但投資一旦跨出國界,如後面“開放經濟的均衡”一章所剖析,立即構成國與國之間債權債務總體的構成部分。所以,包括直接投資的國際資本流動均概括在國際信用範疇之內;而國家之間的直接投資也就被視為國際信用的一種形式。

國際信用的特徵

與國內信用相比較,國際信用在規模、風險、複雜性等方面都有著顯著的特點:

——規模大。國際信用關係中的授信方通常是資金實力較為雄厚的國際金融機構、跨國銀行、跨國公司或發達國家政府,有充裕的資金來源;而受信者往往存在大額的資金需求,如果沒有國際信用進一步拓展其資金來源,僅靠國內信用籌資難以滿足。

——風險大,並具有雙向性。由於國際信用發生在跨國、跨地區的經濟主體之間,授信者對外國政府、企業的資信難以準確評估,除了面臨更大的信用風險外,還將面臨國家風險、外匯風險等,因而其風險可能大於國內信用。此外,新興市場國家或地區作為國際信用的一類重要的受信方,由於金融體制不健全,又缺乏完善的風險預防和監控機制,如果引入外資規模不當或過早開放國內金融市場,極易受到鉅額短期投機性國際資本的衝擊而面臨各種風險,嚴重時甚至引發金融危機和經濟危機。

——複雜性。表現為國際信用的程序、形式、工具以及動機較國內信用更為複雜。以跨國公司從事海外直接投資為例,除了追求更高的資本收益率這一根本動機之外,還可能是為了分散投資風險、規避母國嚴格的監管或尋求避稅地、維護出口市場等。

——方向上的不對稱性。雖然國際信用的方向具有交叉性,既包含資本從發達國家向發展中國家的“垂直流動”,又包含發達國家之間、發展中國家之間的“水平流動”,並且還包含從發展中國家向發達國家的“逆向流動”,但授信方仍以國際金融機構、發達國家政府、跨國公司及國際商業銀行為主,而大多數發展中國家、新興市場國家,總體來看仍然是淨債務方。當然也有特例,如美國就是一個最大的負債國家。

此外,隨著國際金融市場的發展和世界經濟金融一體化進程的加快,國際信用發展的速度和規模遠遠快於世界貿易。尤其是20世紀90年代以來短期投機性國際資本的迅速增長,已經與真實生產和貿易沒有直接的聯繫。

我國對國際信用的利用

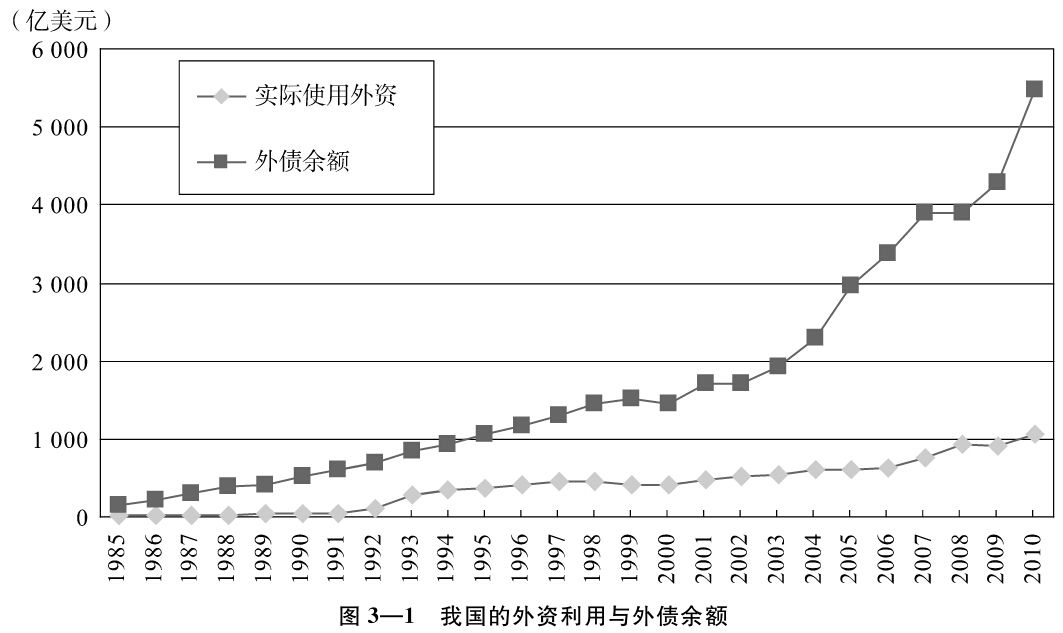

改革開放之前,在高度集中的計劃經濟與閉關鎖國的政策下,我國取消了除銀行信用以外的所有信用形式,堅持“既無外債又無內債”的方針,禁絕國際資本以任何方式流出入。改革開放以後,對待國際信用,從全盤否定、排斥轉向適度地發展和利用。對於不同形式的國際信用區別對待、分類管理:對外國直接投資實行鼓勵政策,對外債規模嚴格控制,積極有序推進資本市場對外開放,防範國際資本流動衝擊。從圖3—1可以看出我國的外資使用和外債總額的變化趨勢。實踐證明,合理利用國際信用有利於推動我國經濟的持續快速增長。

註釋

[1]《馬克思恩格斯全集》,中文1版,第25卷,285頁,北京,人民出版社,1974。

[2]《列寧選集》,第2卷,782頁,北京,人民出版社,1972。