e5 黄達 金融學 v3

第五節 匯率的決定

匯率決定,是匯率理論中的核心問題,也是一個極為複雜的問題。不少西方經濟學者從各種不同角度加以分析說明,形成多種學說。

以金鑄幣流通為背景的匯率決定理論

金鑄幣流通的背景早已不存在了,在這樣背景下的匯率理論,其具體論斷已無意義,但考察這一問題的思路到今天還是概莫能廢的。

首先是考察可比的基礎。兩種鑄幣之所以可比,是由於都由金所鑄成:把兩種鑄幣所含的金量加以比較,是極容易算出比例來的。這個比例叫鑄幣平價(mint parity)或金平價(gold parity)。比如,在1929—1933年世界大危機之前,英鎊所含金量是113喱(合0.648克),美元的含金量是23.22喱,所以英鎊與美元的鑄幣平價是:

1英鎊=4.8665美元

鑄幣不存在了,金不再是可比的基礎。但“可比”依然是根本性的要求,否則,匯率也無從存在。

其次是考察外匯的供求。是外匯供求使匯率離開鑄幣平價而波動;要預測匯率波動的趨向,毋寧說首要的是剖析外匯供求的走勢。直到今天,無論多麼高深的匯率理論也擺脫不了外匯供不應求決定本幣承受對外貶值壓力和外匯供過於求決定本幣承受對外升值壓力這一基本判斷。

再次是考察制約匯率波動幅度的因素。

在鑄幣流通時,人們在國際交往中也不是直接在國家之間用運送沉重的鑄幣或金塊履行支付義務。由於外匯,如本章一開始再次解釋界說時所指出的,主要體現為外幣的債權債務,所以講外匯供求實際是指外幣債權與外幣債務的供求。當這樣的供求所引起的匯率波動超過一定幅度時,貴金屬鑄幣流通本身的制約機制就會起作用。

在結清國家間的應收應付時,不用金鑄幣或金塊而用債權債務的轉移,是因為費用低得多:用鑄幣,有運送費用,有熔化為金塊和再鑄造的費用,而債權債務憑證的傳遞只需郵遞費用、電報電話費用之類。此外,還有債權債務憑證的傳遞所需的時間省得多,安全保障大得多等等。但如果匯率的波動過大,以致超過運送和熔鑄貴金屬所可能節省的費用,那麼就不會再去購買外匯。所以,以金本位為背景,論證了黃金輸送點(gold transport point)的規律,即匯率波動的範圍不超過:

鑄幣平價±輸送黃金相關的費用

上面舉例,金本位時英鎊與美元的鑄幣平價是1英鎊=4.8665美元。如果直接運送黃金的費用是1%,即運送1英鎊黃金的費用是0.0487美元(=4.8665×1%),那麼如果英鎊升值、美元貶值,匯率超過1英鎊=4.9152美元(=4.8665+0.0487),美國付款人就不會去買英鎊外匯而寧願向英國運送黃金;如果英鎊貶值、美元升值,匯率跌到1英鎊=4.8178美元(=4.8665-0.0487)之下,英國付款人就不會去買美元外匯而寧願向美國運送黃金。

黃金輸送點的理論早已失去了現實意義,但制約匯率波動的問題,如不存在黃金流通條件下經濟過程本身是否依然存在自我制約的因素,如對匯率的強制行政管制如何評價,如貨幣當局的市場干預可能取得怎樣的效果,如此等等,都還是具有重要理論與實踐意義的課題。

國際借貸說

國際借貸說(theory of international indebtedness),也稱國際收支說,是在金本位制度盛行時期流行的一種闡釋外匯供求與匯率形成的理論。該學說由英國銀行家G.L.戈森所提出。他認為,外匯匯率變動系由外匯供求對比變動所引起,而外匯供求狀況又取決於由國際商品進出口和資本流動所引起的債權債務關係。在國際債權債務關係中,主要是一定時期之內需要及時支付的流動債權債務才影響該時期的外匯供求狀況。當一國的流動債權(current claim),即外匯應收,多於流動負債(current liability),即外匯應付時,外匯的供給大於需求,因而外匯匯率下跌;當一國的流動負債多於流動債權時,外匯的需求大於供給,因而外匯匯率上升。這一學說中的所謂的國際債權債務,實際是指國際收支,因而又稱國際收支說(theory of balance payment)。這一學說探討了國際收支對匯率變動的影響,但是未觸及匯率決定的基礎,也沒有分析影響匯率變動的其他一些重要因素。

這個函數式說明,均衡匯率是由國內外國民收入、國內外價格水平、國內外利率水平以及人們對未來匯率的預期值等因素綜合決定的。

一價定律

一價定律(law of one price,LOOP)的含義是,在無貿易摩擦(比如運輸成本和關稅為零)和完全競爭(買賣雙方無價格操縱)的情況下,若以同一種共同貨幣標價,則在不同市場上銷售的相同商品擁有相同的銷售價格。以美國與荷蘭兩國之間的鑽石貿易為例。假設一顆某等級的鑽石在阿姆斯特丹市場的價格為2000歐元,歐元匯率為1.4美元/歐元。按照一價定律,則同等級鑽石在紐約市場的售價應當為每顆2800美元(=2000歐元/顆×1.4美元/歐元)。

導致以上結果的機理是:在完全競爭與無貿易摩擦的條件下,套利行為會使兩個國家同類商品的價格趨同。如果鑽石在紐約更貴,套利者會在荷蘭低價買入,再到曼哈頓以高價賣出;如果荷蘭的鑽石價格更高,則套利者會進行反向操作。這種操作會一直進行下去,直至兩個地方同等級鑽石的價格相等。

假設在中國和美國兩個國家銷售某種商品G,價格以一種共同貨幣表示,則商品G的相對價格為中國的該商品價格與美國的該商品價格之比。若以PGCHINA/USA表示商品G的中美比價,一價定律的數學表達式為:

購買力平價

若將一價定律中匯率與單個商品相對價格的聯繫轉換為匯率與一籃子商品相對價格的聯繫,即為購買力平價(purchasing power parity,PPP)。

這是一種有很長曆史且影響深遠的匯率理論,由瑞典學者G.加瑟爾(G.Gassel)提出。它的中心思想是,人們之所以需要外國貨幣,無非是因為外國貨幣具有在國外購買商品的能力。同時,提供本國貨幣,也是提供一種購買力。因此,兩種貨幣的匯率應由兩國貨幣購買力之比決定。而貨幣購買力實際上是一般物價水平的倒數,所以,匯率實際是由兩國物價水平之比決定。這個比被稱為購買力平價,可表示為以下兩個公式。

絕對購買力平價可表示為:

式中,r0為基期匯率;r1為某一時期匯率;PA0、PB0和PA1、PB1分別為A、B兩國在基期和某一時期的物價指數。在這裡,匯率r1反映兩國相對物價指數變化之比。與絕對購買力平價不同,相對購買力平價刻畫的是價格變化與匯率變化之間的關係,而不是價格水平與匯率水平之間的關係。不過,相對購買力平價由絕對購買力平價推導而來,或者說,後者隱含前者。如果絕對購買力平價成立,相對購買力平價必然成立;但是,反過來則不一定成立。例如,如果甲國所有商品的價格比乙國高20%,絕對購買力平價失效;但實際情形還可能是甲國與乙國間的通貨膨脹率差額(如5%)等於名義匯率貶值率(如5%),因此相對購買力平價成立。

這一學說是論證不同貨幣之間為什麼可以比較的外匯理論,它與鑄幣平價說是同時存在的。之所以能夠存在,是因為含金量同等的鑄幣並不必然有同等的“購買力”。在現代不兌現的信用貨幣制度下,一國貨幣所代表的價值首先是以它所代表的購買力來表明。所以,在鑄幣平價說退出之後,購買力平價說依然存在。

當這一學說與鑄幣平價說並存時,它是以貨幣數量論而不是以金含量來論證貨幣購買力的。這樣的理論分歧可在研究理論經濟學和經濟學說史時討論。在這裡要強調指出的是,從其開始存在直至今天,核心的矛盾是:這一學說要以兩國的生產結構、消費結構以及價格體系大體相仿為限制條件。具備這些條件,兩國貨幣購買力的可比性較為充分;不完全具備這些條件,兩國貨幣購買力的可比性則較小。

貨幣作為“一般”的等價物,是面向所有商品的,貨幣的匯率也不可能是一個商品一個匯率。在經濟發達程度相差不大的國家間,一般說來,商品價格結構的差異不大,主要是在價格總水平上不同。在這種情況下,匯率的確定相對容易。比如某國用本國貨幣所標示的大多數商品的價格與另一國用該國貨幣所標示的同類商品的價格有一個大體的比例,假定為1:4,那麼把該國的貨幣與另一國貨幣的匯價定為1:4,就可以起到把兩國不同物價水平銜接起來的作用。固然,在這些國家中商品價格結構也會有些差異。例如,某種商品在這個國家較賤,而在另一個國家較貴,但只要是價格差異的面和差異幅度較窄,影響就不大。而且正是由於部分商品價格結構差異的存在,才會促進雙方發展對外貿易,各自從中獲得比較利益。

反之,在經濟發達程度相差較大的國家間,例如西方發達資本主義國家與多數發展中國家間,商品價格結構差異的面很寬,持續時間也長。一般說來,發展中國家農副產品、初級產品和勞動力價格較低,工業製成品價格較高;而西方發達國家的情況則正好相反。怎樣通過匯率把這種結構差異銜接起來就成為一個複雜的問題。我國作為發展中國家的一員,面臨的也是類似的難題。

例如,在1983—1985年間,關於人民幣匯率是高估還是低估有一場討論。“低估論”主要認為,人民幣的匯率應該以國內外生活費用的對比作為基準來確定。具體說,就是以等量的基本生活資料(如糧食、蔬菜、水電、住房、日用生活品及服務等)作為標準,求出這類消費品國內外價格對比情況並據以確定人民幣的匯率水平。在我國,這類消費品的價格水平遠比西方國家低,如果以這類消費品的價格對比來衡量,人民幣匯率確是被低估了。“高估論”認為,應從進出口商品國內外價格對比來衡量。當時我國出口商品中不少品種的出口成本高於按人民幣匯率所能換回來的收入,從而出現較大的出口虧損。以此為據,則認為人民幣匯率定值的確偏高了。很顯然,要用一個匯率統一這兩種論辯是不可能的。在實施外匯管制並由國家制定匯率時,依據進出口是外匯收支的主項,特別是出口,不僅是進口的基礎,也是吸收外資和引進技術的後盾,解決這樣矛盾的可行途徑也只能是在匯率的確定上採取促進進出口(尤其是出口)和兼顧其他的方針。

下面還將舉例說明購買力平價說的矛盾。但無論如何,貨幣購買力終歸還是一個可比的基礎。

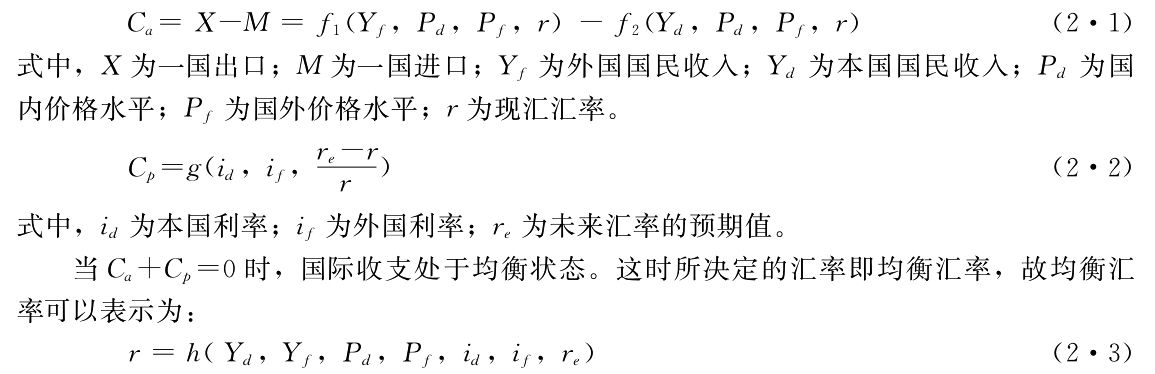

匯率與購買力平價在計算人均GDP中的差異

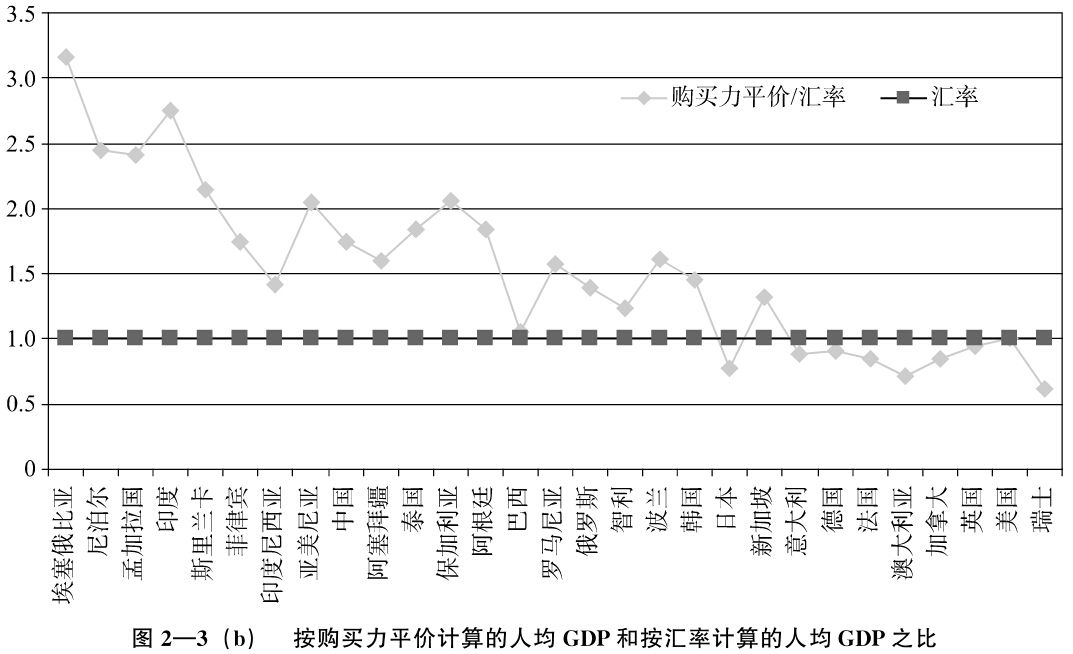

國際貨幣基金組織逐年計算以美元統一表示的世界各國的人均GDP。各國的GDP是以各國的本幣統計的,因而有個換算為美元的問題。換算採用兩種方法:一是按匯率折算;二是按購買力折算。兩者的差異極大。圖2—3(a)、圖2—3(b)是依國際貨幣基金組織對2011年的統計所繪製的兩張圖:

從圖2—3(a)可以看出,低收入國家,按購買力平價計算的人均GDP明顯高於按匯率計算的人均GDP;而高收入國家,兩種計算方法的結果則差異不大,甚而按購買力平價計算的人均GDP在有些國家還偏低。圖2—3(b)則是以按匯率計算的人均GDP為基準看兩者的差異。其走勢也十分明顯:收入越低,差異越大。其中,中國按購買力平價計算的人均GDP同按匯率計算的人均GDP之比是:

US$8304.422:US$4763.873=1.74:1

即按購買力平價計算的人均GDP是按匯率計算的人均GDP的1.74倍。

假設我們以人民幣為統一計量標準,那就會是相反的情景:高收入國家,按購買力平價計算的人均GDP明顯低於按匯率計算的人均GDP;而低收入國家,兩種計算方法的結果則較為接近。至於以按匯率計算的人均GDP為基準看兩者的差異,必然是收入越高,兩種計算方法的差異越大。

這樣的統計顯示,當國與國的生產結構和消費結構以及價格體系大體相仿時,用購買力平價可以較為接近地說明匯率的狀況;而當國與國的生產結構和消費結構以及價格體系差異較大時,要用購買力平價來說明匯率的走勢則較為困難。

利率平價

利率平價(interest rate parity)理論由英國經濟學家凱恩斯於1923年提出。該理論表明,遠期匯率的基本決定因素是貨幣短期存款利率之間的差額;與國內本幣資產不同,投資於國外資產時,其回報不僅取決於本身的利率或者資產價格,還取決於匯率波動。在資本流動和資產完全可替代的條件下,如果國內資產(如人民幣資產)的預期回報率高於外國資產(如美元資產),無論美國人還是中國人都只願意持有人民幣資產,而不願意持有美元資產;相反,如果美元資產的預期回報率高於人民幣資產,則中國人和美國人都只願意持有美元資產。要讓投資者無差異地同時選擇持有人民幣資產和美元資產,需要滿足一個條件,即兩種資產的相對預期回報率必須等於0。由此導出利率平價條件的表達式,即

該式直觀地表明,若人民幣資產利率高於美元資產利率,人民幣預期貶值。例如,如果人民幣資產利率為4%,美元資產利率為2%,則人民幣的預期貶值率為2%(記為-2%),相應地,美元預期升值率為2%。反之,若人民幣資產利率低於美元資產利率,則人民幣預期升值。

人民幣資產利率與人民幣預期(或者遠期)匯率何以出現相向變化?基本原因在於投資者為了規避匯率變動風險而進行的套利活動。由於資金會從回報率低的國家流向回報率高的國家,因此在現匯市場上,回報率較高國家的貨幣需求增加,該國貨幣的即期匯率上升。由於套利者會在遠期市場上賣出回報率較高國家的貨幣,因此在遠期市場上,回報率較高國家的貨幣匯率反而會下降。

利率平價條件同時也是外匯市場的均衡條件,只有當匯率使得國內資產和外國資產的預期回報率相等時,投資者才願意同時持有國內資產和外國資產。

匯兌心理說

匯兌心理說(psychology theory of exchange rate)是從人的主觀心理角度對匯率進行分析。它是法國學派提出的,代表人物為艾爾弗雷德·阿夫塔利昂(Alfred Aftalion)。他以法國情況為背景,提出在經濟混亂的情況下,匯價變動與外匯收支、與購買力平價的變動並不一致;這時,決定匯率的最重要因素是人們的心理判斷及預測。每個人對外幣有不同的主觀評價,而影響主觀評價的因素包括對國際收支、政府收支、資本流動、外匯管制措施等多方面的預測評價。

匯兌心理說突破了匯率由外匯收支和購買力平價決定的論述,並引入了人們心理因素的作用。特別是在經濟不正常的情況下,人們的心理預期確有一定的影響作用。不過,這一學說過分強調主觀心理因素,但實際上人們的心理預期離不開特定的客觀環境,並不是完全捉摸不定的。

匯率理論的發展

以上幾種學說可以說是古典的、傳統的匯率理論。

20世紀70年代以來,匯率決定理論有了很大發展。現代匯率理論不同於傳統匯率理論的主要之處,是著重從資本流動和貨幣供應的角度進行分析。這是以下述國際經濟條件變化為背景的:(1)各國對資本流動的管制逐步放鬆,金融市場日益國際化,國際資本流動已構成影響國際收支的重要因素;(2)在各國經濟日益開放的情況下,匯率變動與國內的利率、貨幣量、國民收入水平等聯繫加強,相互影響、相互制約;(3)各國實行浮動匯率制度,匯率波動大,市場因素的影響加強。

下面介紹其中兩種主要的匯率理論。

貨幣分析說

貨幣分析說(monetary approach)是以購買力平價理論為基礎加以發展的,其倡導者是H.G.約翰森。

按照貨幣數量論的劍橋方程式(關於劍橋方程式將在第十三章講述),兩國貨幣供給量可分別表示為:

式中,P和P1分別為本國與某外國的物價水平;Y和Y1分別為本國和某外國國民生產總值;k和k1分別為本國和某外國貨幣供應量的係數;M和M1分別為本國和某外國貨幣供應量。

按購買力平價公式,可得:

貨幣分析說認為匯率要受兩國貨幣供給量的制約,從而把匯率與貨幣政策聯繫起來。這一學說強調貨幣的作用,並試圖從國內外貨幣流通統一的角度去分析,有其一定意義。它的缺陷在於:過分依賴貨幣數量論;強調了貨幣的作用,卻把貿易收支和商品市場置於次要地位。

金融資產說

作為一種匯率理論,金融資產說(theory of financial asset)是在20世紀70年代興起的,並受到西方理論界的重視。這一時期的國際資本大量流動,金融市場向國際化發展,金融資產也日趨多樣化。特別是實行浮動匯率制以後,由於利率、國際收支、通貨膨脹等各種因素的變動,各國貨幣的匯率經常變化不定。這樣,投資者選擇持有哪一種外幣金融資產(包括貨幣和有價證券等)就成為至關重要的問題。投資者要根據經濟形勢和預期,及時調整其外幣資產的比例,從而往往引起貨幣資本在國際的大量流動,並對匯率產生很大影響。

這一學說不像貨幣分析說那樣,只著重於貨幣和貨幣供給的分析,而且還把視野擴大到貨幣以外的其他各種金融資產供求的分析,反映了客觀生活的現實矛盾。它的侷限性也在於輕視貿易收支和商品市場的作用,而貿易收支和商品市場對匯率變動的長期趨勢依然有著重要影響。

以上只是對匯率理論發展的粗略介紹。從各家學說中,可以得到兩點啟發:(1)隨著各國經濟和世界經濟的發展,影響匯率的因素也不斷增多,因而匯率理論也在發展和充實。現代匯率理論正趨於相互滲透,趨於綜合化。這也表明,一國在確定本幣匯率水平和匯率政策時,不應是一成不變的。(2)在日益增多的影響匯率變動的諸因素中,需要把握其變動的基本因素、長期因素和短期因素,進行綜合分析。從貨幣本身的屬性看,匯率是反映兩國貨幣分別代表的價值之比,這是它們可比性的基礎。但在實際經濟生活中,由於供求、利率、政治等各種因素的影響,由於國與國的經濟條件存在差異,市場匯率有可能以極大的幅度或偏高或偏低。特別是在國家政策干預下,這種偏離可以持續相當長的時間。