e5 黄達 金融學 v3

第四節 匯率與幣值、匯率與利率

貨幣的對內價值與對外價值

幣值是一個常用的概念,泛指貨幣具有的購買能力。在第一章指出,它相當於物價指數的倒數。在引入匯率概念後,我們看到,一國貨幣的幣值還可以用另一國的貨幣來表示。前者習慣上稱為貨幣的對內價值(internal value of exchange),後者習慣上稱為貨幣的對外價值(external value of exchange)。

從理論上說,兩種貨幣之所以能相互兌換,在於具有共同的基礎,即它們分別作為貨幣都有其流通、行使的領域,在這個領域中可用以購買、用以支付。換言之,不同種的貨幣,由於均具有其對內價值這個同一的、可比的基礎,所以才能相互兌換,才有決定兌換比率的依據。這涉及“購買力平價”理論,下一節將作討論。

同時,外匯作為外匯市場上的一種商品,存在著由於種種原因而引起的供求對比變化。一種貨幣,當其在外匯市場上對某種或某些種其他貨幣處於供不應求的局面時會升值,即可用相對較少的量換入在此之前同等數量的某種或某些種其他貨幣;反之,當一種貨幣在外匯市場上對某種或某些種其他貨幣處於供過於求的局面時會貶值,即只有用相對較多的量才能換入在此之前同等數量的某種或某些種其他貨幣。簡言之,外匯供求對比的波動必然引起匯率的相應波動。至於解釋外匯供求對比變動原因的理論更為多樣,也將在下一節討論。

不同種貨幣有可比的基礎,而不可避免的供求變動又使匯率不僅僅決定於貨幣對內價值這個唯一的因素。這就導致一國貨幣對內價值與對外價值可能在較長時期有較大幅度的偏離。

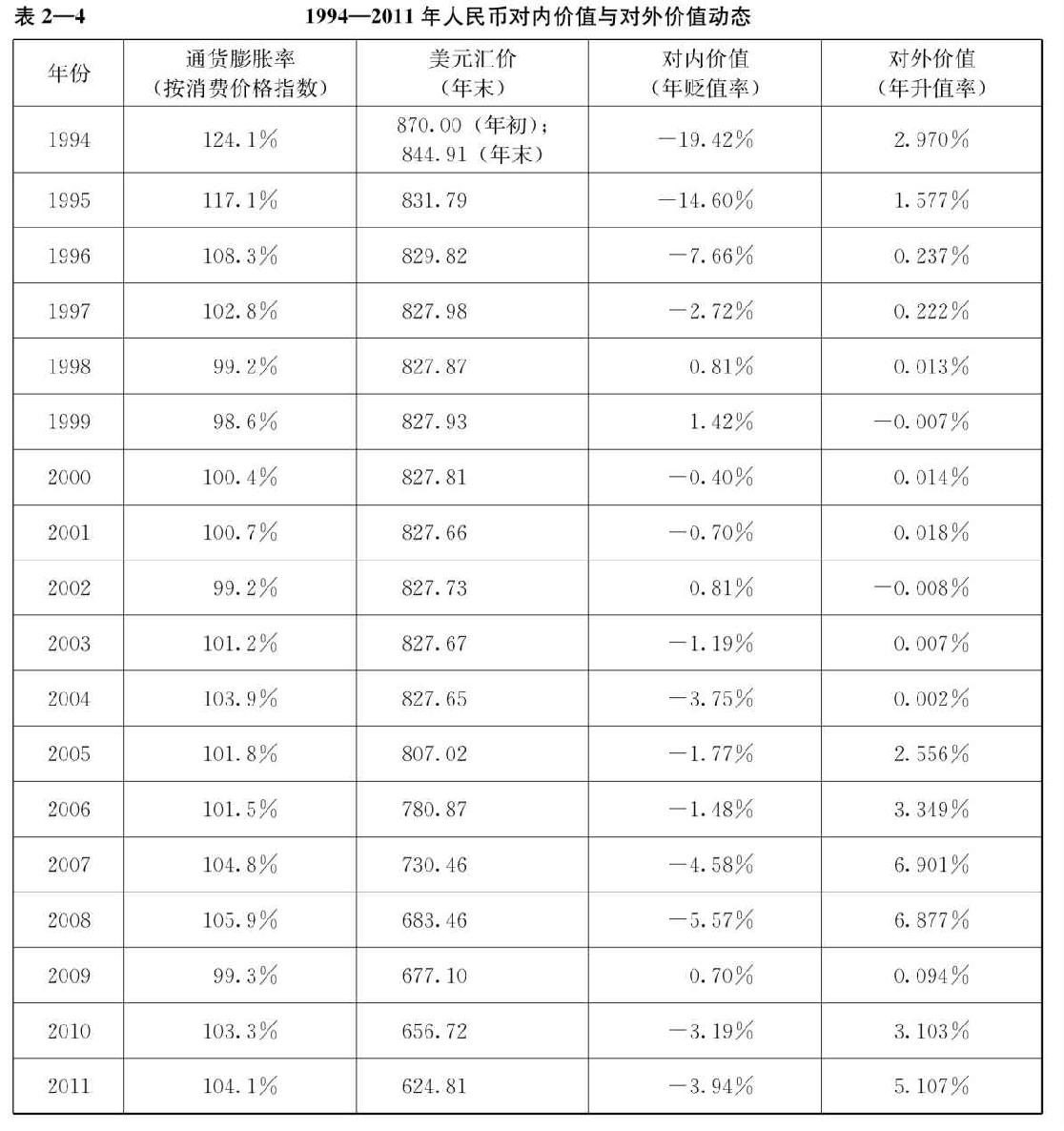

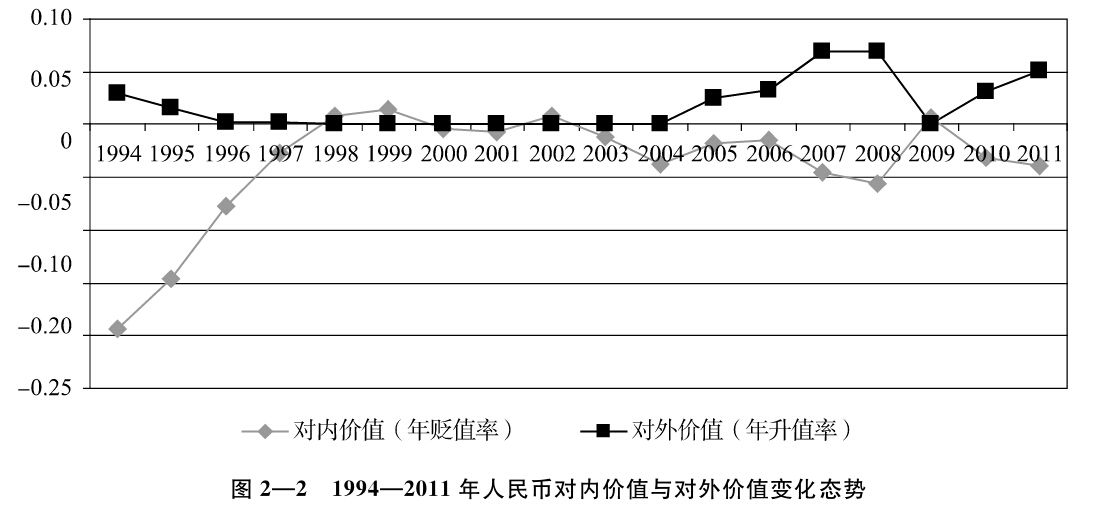

在我國,1994—1997年以及2004年、2007年、2010年以來,一方面是較為嚴峻的通貨膨脹,人民幣對內明顯貶值;與此同時,人民幣在對外幣的關係中卻持續受到升值壓力,造成了一種價值的背離,見表2—4、圖2—2。

資料來源:《中國統計年鑑(2012)》,國家外匯管理局網站。

在美國,20世紀80年代初的經濟運行亦呈現高通貨膨脹與高匯率並存的態勢。20世紀80年代中期,英鎊同樣經歷過國內貶值而對外“虛胖”的反差。

所以,單純以貨幣的對內價值為依據觀察其對外匯價,有其侷限之處。當然,貨幣價值長期的內外嚴重偏離,往往都有深刻的經濟背景和制度背景。至於它將產生的重大宏觀經濟影響,則需另作探討。

名義匯率與實際匯率

這是與通貨膨脹——當然也應包括通貨緊縮——相聯繫的一對概念。

顯然,在黃金退出流通特別是非貨幣化之後,名義匯率(nominal exchange rate)與實際匯率(real exchange rate)的區分是極為相對的。設兩種貨幣均無通貨膨脹的背景,這時它們之間的匯率自可視為實際匯率。假如一種貨幣由於通貨膨脹而對內貶值,或兩種貨幣均由於通貨膨脹而對內貶值但貶值的程度不一樣,由此引起的變化了的匯率,稱之為名義匯率也順理成章。然而,在近幾十年的實際生活中,無通貨膨脹(包括無通貨緊縮)的設定,毋寧說用於理論分析的意義大於實際意義。

從實際分析的角度,有用的是相對於某一時點,測算通貨膨脹對匯率變動的影響程度。

匯率與利率

在開放經濟條件下,不論實行哪種匯率制,匯率與利率都存在緊密的聯繫。

當兩個對外開放的市場經濟國家,如果利率水平有差別,貨幣資本就會從利率水平偏低的國家流向利率水平偏高的國家。只要兩方面的日拆利率水平有0.01‰的差別,把10億美元轉移到利率高的國家,每天在利息收入方面就有1萬美元的進賬。當然要有費用支出。但在當今,大額的資金轉移是既便利又便宜的。如果利率真的引起大量資本在國際轉移,外國資本流入的國家,外匯供過於求,本幣升值;本國資本流出的國家,外匯供不應求,本幣貶值。匯率波動則有可能影響經濟。如實施的是釘住匯率,那就要貨幣當局調節外匯供求。但對此並非任何時候都有足夠的力量給予保證。所以,實施釘住匯率的國家和地區,在利率上只能跟著釘住貨幣的那個國家的利率水平走。這涉及宏觀平衡的問題,在第三篇還要論及。

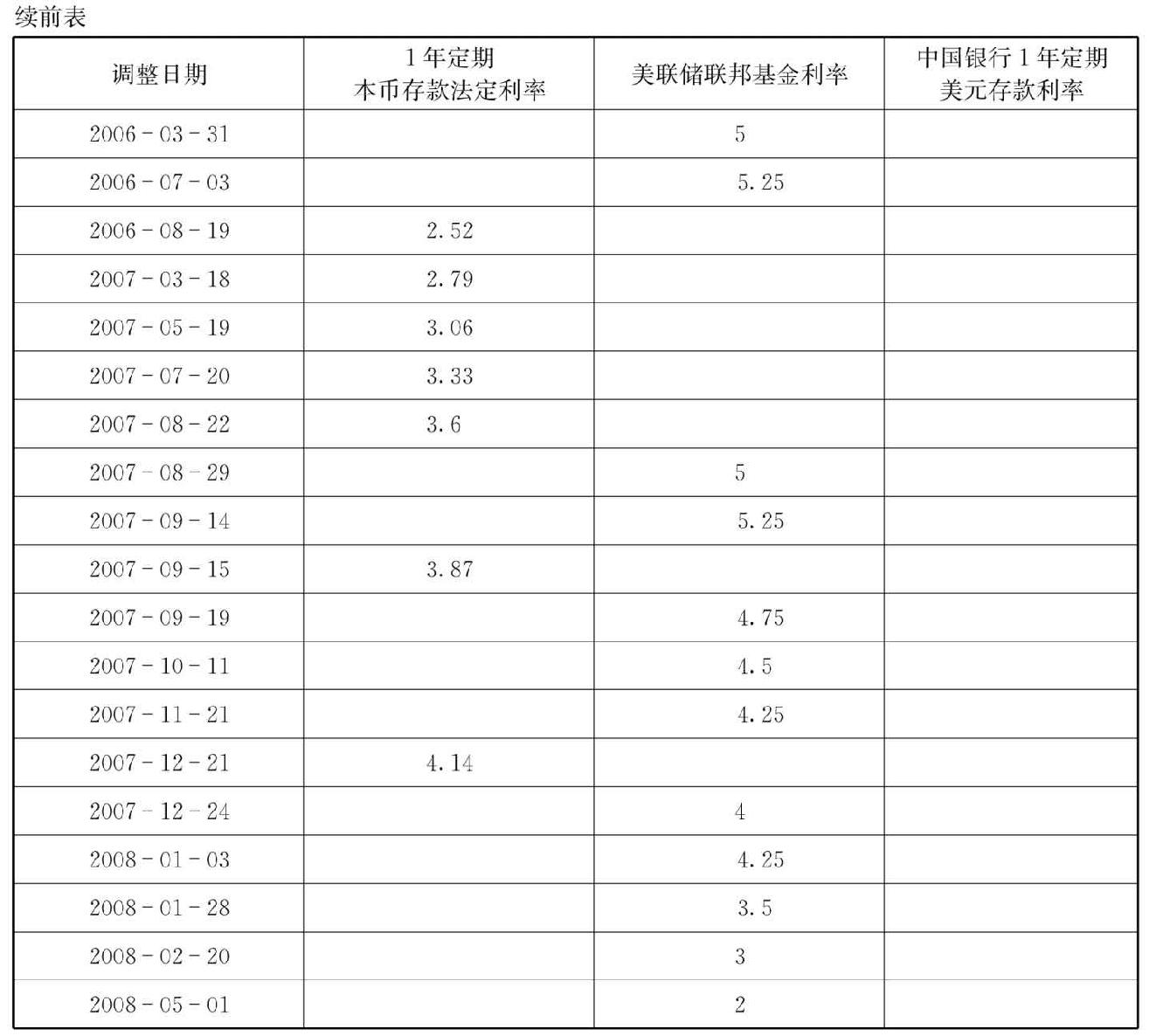

實行外匯管制,是可以隔開利率與匯率的聯繫的,但必須是最嚴厲的管制。只要留有通道,不論是合法的還是非法的,它們之間的聯繫就可顯現。以我國2004—2008年的情況為例,由於連續多年的通貨緊縮,人民幣存款利率一直維持在2.25%的低水平上。而同一時期,美國聯邦基金利率一路上升,2006年7月竟上升到5.25%。相應地,中國的銀行外幣存款利率也不得不跟隨調高。此時,人民幣存款利率低於美元基準利率整整3個百分點。隨著2007年我國國內通貨膨脹的出現,人民幣利率開始逐漸上調,並遠遠超過聯邦基金利率的水平。從表2—5可明顯看出,同在中國境內,人民幣存款利率與外幣存款利率的走勢頗不一致:人民幣存款利率的變動直接受中國通貨緊縮與通貨膨脹的形勢所制約,而國內外幣存款利率的變動與外國的利率走勢直接相關。

中國的銀行之所以不得不把外幣存款利率維持在一個高的水平上,最明顯的原因就是,若不如此,中國的居民就不會願意把外匯存入中國的銀行。更重要的是,近年來,人民幣一直存在升值的壓力。升值預期本身就會引起套利行為,如果外幣存款利率與人民幣存款利率又存在明顯的差異,即存在人民幣與美元的利率倒掛問題,則會加重套利的衝動。在不存在資本管制的條件下,會引起國際資本大量進入我國,將對匯率的穩定乃至經濟的穩定產生衝擊。這也是我國實現人民幣資本項目可兌換的重要制約因素。